三、产业链中游

1.碳化硅器件特性

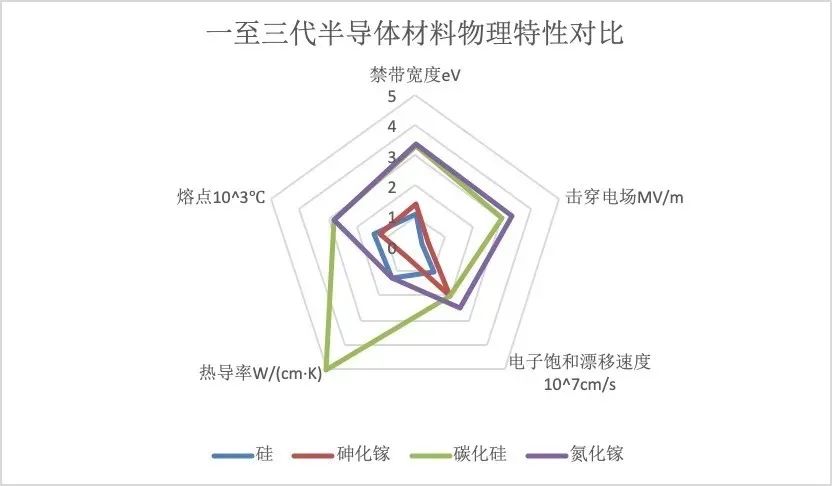

硅(Si)基功率器件技术经过60年的发展,已经愈来愈接近其物理理论极限,难以满足现阶段应用环境对系统提出的高温,高频,高效和高功率密度等要求。碳化硅(SiC)材料作为第三代宽禁带半导体材料的代表,有着Si材料所不具备的优异特性。其高击穿场强,高电子迁移率和高热导率等性能正在逐步替代Si基功率器件的高端市场应用。碳化硅应用场景根据产品类型可分为射频器件和功率器件。

资料来源:网络公开资料

2.碳化硅射频器件

射频器件是在无线通信领域负责信号转换的部件,如功率放大器、射频开关、滤波器、低噪声放大器等。碳化硅基氮化镓射频器件具有热导率高、高频率、高功率等优点,相较于传统的硅基LDMOS器件,其可以更好地适应5G通信基站、雷达应用等领域低能耗、高效率要求。

随着全球5G通讯技术的发展和推广,5G基站建设将为射频器件带来新的增长动力。5G通讯高频、高速、高功率的特点对功率放大器的高频、高速以及功率性能有更高要求。以碳化硅为衬底的氮化镓射频器件同时具备了碳化硅的高导热性能和氮化镓在高频段下大功率射频输出的优势,突破了砷化镓和硅基LDMOS器件的固有缺陷,能够满足5G通讯对高频性能和高功率处理能力的要求,碳化硅基氮化镓射频器件已逐步成为5G功率放大器尤其是宏基站功率放大器的主流技术路线。

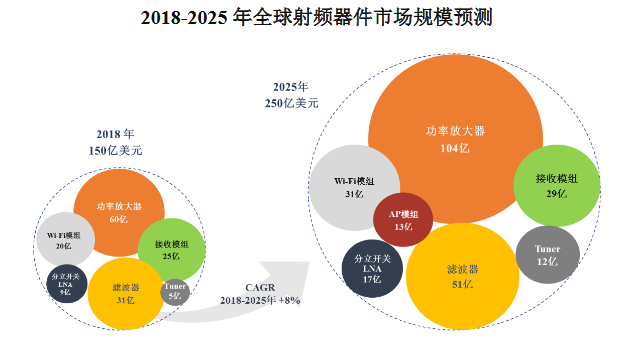

据Yole Development预测,2025年全球射频器件市场将超过250亿美元,其中射频功率放大器市场规模将从2018年的60亿美元增长到2025年的104亿美元,而氮化镓射频器件在功率放大器中的渗透率将持续提高。随着5G市场对碳化硅基氮化镓器件需求的增长,半绝缘型碳化硅晶片的需求量也将大幅增长。

数据来源:Yole Development、天科合达招股书

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2030年中国碳化硅器件市场调查与行业前景预测专题研究报告

2024-2030年中国碳化硅器件市场调查与行业前景预测专题研究报告

2025-2030年中国碳化硅功率器件深度分析及投资前景研究预测报告

2025-2030年中国碳化硅功率器件深度分析及投资前景研究预测报告

2024-2029年中国CVD碳化硅零部件分析及发展趋势研究预测报告

2024-2029年中国CVD碳化硅零部件分析及发展趋势研究预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)