三、中游分析

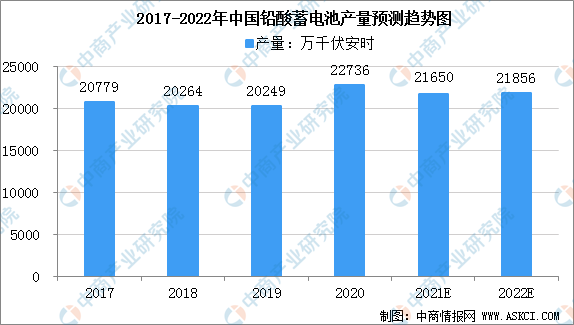

1.铅酸电池

在起动和大型储能等应用领域,铅酸蓄电池由于其技术成熟、安全性高、循环再生利用率高价格低廉等优势占据主导地位。数据显示,2018年我国铅酸蓄电池产量超2亿千伏安时。近年来,铅酸蓄电池市场稳中有涨,预计2021年产量将近2.1亿千伏安时。

数据来源:工信部、中商产业研究院整理

2.锂电池

(1) 产量情况

1-12月,我国动力电池产量累计219.7GWh,同比累计增长163.4%。其中三元电池产量累计93.9GWh,占总产量42.7%,同比累计增长93.6%;磷酸铁锂电池产量累计125.4GWh,占总产量57.1%,同比累计增长262.9%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

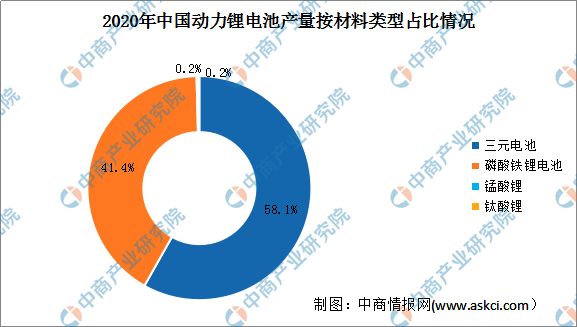

(2) 市场结构

按材料类型划分来看,2020年动力锂电池产量中,三元电池占比最大,占总产量的58.1%;其次为磷酸铁锂电池,占比为41.4%。锰酸锂和钛酸锂占比均为0.2%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

(3)重点企业分析

2021年11月,国内动力电池企业装车量排名前3家、前5家、前10家动力电池企业装车量分别为16.0GWh、17.6GWh和19.4GWh,占总装车量比分别为76.8%、84.6%和93.4%。

2021年1-11月,国内动力电池企业装车量排名前3家、前5家、前10家动力电池企业动力电池装车量分别为94.8GWh、106.7GWh和118.1GWh,占总装车量比分别为73.9%、83.2%和92.0%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2017全球与中国市场新能源汽车动力电池深度研究报告

2017全球与中国市场新能源汽车动力电池深度研究报告

2017-2027全球及中国新能源汽车动力电池行业深度研究报告

2017-2027全球及中国新能源汽车动力电池行业深度研究报告

2024-2029年中国新能源汽车电池行业调查及市场前景咨询报告

2024-2029年中国新能源汽车电池行业调查及市场前景咨询报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)