中商情报网讯:国内食糖市场供应充足,预计糖价以平稳运行为主;受巴西食糖减产影响,预计近期国际糖价以平稳偏强运行为主。

数据来源:农业农村部、中商产业研究院整理

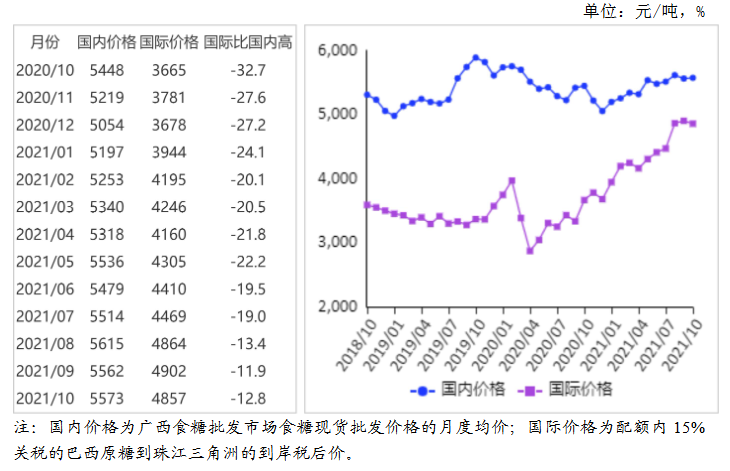

(一)国内糖价基本持平。

目前,国内陈糖、进口糖及新糖并存,市场供应充足,食糖消费相对清淡。国际糖价的持续高位运行,增强了国内食糖市场信心,本月国内糖价运行平稳。10月份,国内食糖均价每吨5573元,环比涨0.2%;同比涨2.3%。

(二)国际糖价持平略涨。

因巴西中南部食糖产量降幅大于预期,巴西燃料价格上涨导致生产食糖的甘蔗减少,国际糖价小幅上涨。10月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅19.60美分,环比涨1.6%;同比涨37.3%。

(三)国内外价差略有扩大。

国内外价差在连续四个月缩小后,稍有扩大,原因主要是国际糖到岸价持平略降而国内糖价持平微涨。10月份,配额内15%关税的巴西食糖到岸税后价每吨4857元,环比跌45元,跌幅0.9%,比国内糖价低716元,价差比上月扩大56元。而进口配额外50%关税的巴西食糖到岸税后价每吨6229元,环比跌58元,跌幅0.9%,比国内糖价高656元,价差比上月缩小69元。

(四)本榨季全球食糖产需存在缺口。

10月中旬,全球第一大食糖贸易商雅韦安的研究部门预计,全球食糖消费增速将从上榨季的0.7%扩大至1.2%,2021/22榨季全球食糖产需缺口将达600万吨。

(五)预计近期国内糖价平稳运行为主。

国内方面:2021/22榨季食糖生产已开启,预计食糖产量略降,当季产需缺口超过500万吨。内蒙、新疆、云南等地陆续开榨,但煤、焦炭及辅料价格大涨使得甜菜糖生产成本增加,内蒙古自治区新糖报价每吨6000元。2020/21榨季期末结转食糖超过100万吨,比上榨季增加约50万吨。进口糖市场供应充足。当前,国内食糖消费相对清淡、销售放缓,不利于食糖结转库存的消化及新糖报价。以上短期内都将抑制国内糖价涨幅,预计近期国内糖价以平稳运行为主。

国际方面:多家国际糖业机构预测本榨季国际食糖产需存在不同程度的缺口,巴西中南部食糖产量降幅大于预期,将对国际糖价形成有力支撑,预计后期国际糖价有进一步上涨的空间。

更多资料请参考中商产业研究院发布的《中国糖类市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2022年“十四五”中国氢能源行业市场前景预测及投资研究报告》发布

中商产业研究院:《2022年“十四五”中国氢能源行业市场前景预测及投资研究报告》发布

2021年10月全国饮料产量数据统计分析

2021年10月全国饮料产量数据统计分析

2021年10月全国乳制品产量数据统计分析

2021年10月全国乳制品产量数据统计分析

旺季单月水泥产量同比两位数下滑 2021年中国水泥行业市场现状分析(图)

2022年中国锂电池粘结剂产业链上中下游市场预测分析(附产业链全景图)

2021年中国投资竞争力百强县排行榜(附完整榜单)

2020年中国各省市15-64岁人口数量排行榜(附榜单)

2020年中国各省市老年人口抚养比排行榜(附榜单)

2020年中国各省市65岁及以上人口数量排行榜(附榜单)

中商行业研究院:《2022年“十四五”中国碳中和产业市场前景预测及投资研究报告》发布

旺季单月水泥产量同比两位数下滑 2021年中国水泥行业市场现状分析(图)

2022年中国锂电池粘结剂产业链上中下游市场预测分析(附产业链全景图)

2021年中国投资竞争力百强县排行榜(附完整榜单)

2020年中国各省市15-64岁人口数量排行榜(附榜单)

2020年中国各省市老年人口抚养比排行榜(附榜单)

2020年中国各省市65岁及以上人口数量排行榜(附榜单)

中商行业研究院:《2022年“十四五”中国碳中和产业市场前景预测及投资研究报告》发布