(3)网联化

网联化通过融合现代网络通讯技术实现车内、车与车、车与路、车与人、车与服务平台的全方位网络连接,车联网是主要技术应用方向。网联化不断加深发展,车载操作系统、新型汽车电子、车载通信、服务平台、安全等关键技术将成为研究热点。

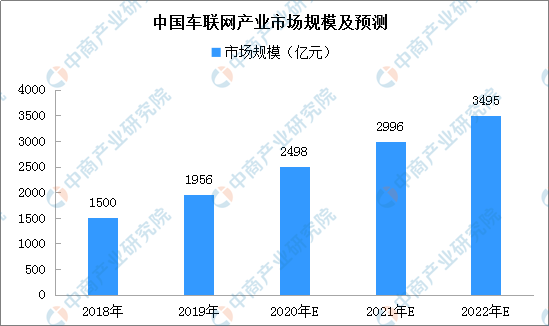

2020年发布了《节能与新能源汽车技术路线图2.0》、《新能源汽车产业发展规划(2021-2035年)》等政策规划,完善了对我国汽车产业新四化技术的顶层规划,并进一步明确了新能源、智能网联与自动驾驶等技术的发展目标。数据显示,2019年车联网市场规模超1900亿元。随着车联网技术的进一步应用,中国车联网市场规模持续扩大,预计2021年将近3000亿元。

来源:中商产业研究院

(4)数字化

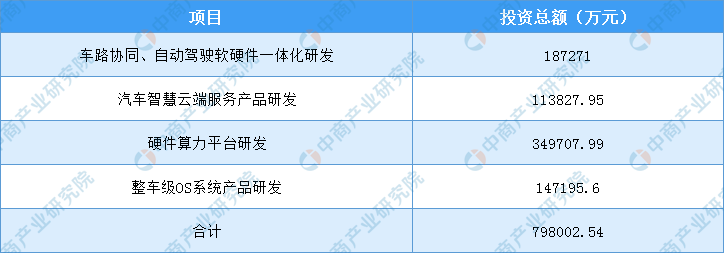

汽车数字化是汽车技术发展的重要趋势,2021年汽车数字化将升级,汽车企业在数字化的投入也将进一步布局。日前,长城汽车发布“拟公开发行可转债总额不超过人民币80亿元”公告,并做出了回复和说明。据长城汽车表示,募集的80亿资金将用于新车型研发项目、汽车数字化研发项目,两者各投入40亿元,均属于资本性支出。

其中,汽车数字化研发项目包括车路协同、自动驾驶软硬件一体化研发、汽车智慧云端服务产品研发、硬件算力平台研发、整车级OS系统产品研发。车联网、智能驾驶、智慧云、计算平台等方面也是未来汽车数字化发展方向。

来源:长城汽车、中商产业研究院整理

关键词二:2021年汽车市场之格局重塑

回暖的车市带来向好的预期,而疫情仍然存在不确定性,对于汽车行业来说既是机会也是挑战。在此背景下,汽车产业链升级,行业格局将重塑。

(1)新能源汽车领域

《新能源汽车产业发展规划(2021-2035年)》等政策的推出将推动新能源汽车市场进入健康成长期。同时,后疫情时代下市场需求复苏走高,2021年新能源汽车市场前景明朗。

电动化是汽车市场发展的重要趋势,传统车企也将加码新能源领域。从2020年12月产销数据来看,电动汽车高低两端强势增长,其中A00级销量5.7万辆,份额占比达到纯电动汽车的32%;A级份额占比达到28%,年末增长平稳;B级销量达4.7万辆,份额占比达23%。随着BBA豪华车企的纯电动车进入全面量产,同时特斯拉国产化销量走俏,高端纯电汽车领域将成为企业争相布局的市场,新能源汽车产业链将从以量为先转向以质为重。

此外,新兴造车势力也将持续发力,凭借用户体验和产品创新优势在新能源汽车市场中分占份额。从2020年12月销售情况来看,蔚来、理想、威马、小鹏、合众、零跑等新势力车企销量同比表现优秀。而今年以来,小鹏汽车、蔚来汽车等品牌也陆续发布新车计划,高端纯电汽车市场竞争加剧。

(2)智能汽车领域

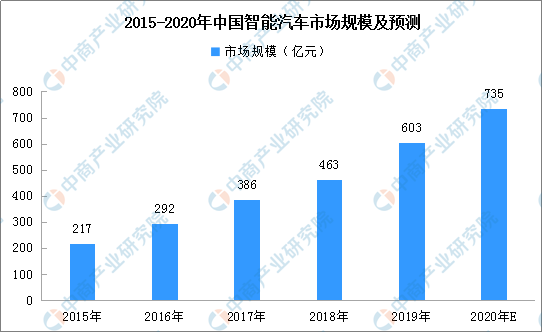

随着《节能与新能源汽车技术路线图2.0》等文件的发布,智能汽车发展路线及前景明晰,产业链将加快布局、完善,智能汽车市场迎风发展,成为汽车行业发展格局中的重要一环。

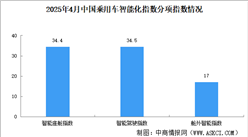

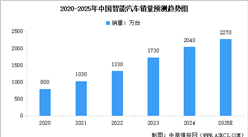

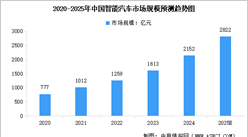

目前,我国智能汽车市场稳步发展。据预测,2020年我国智能汽车市场规模约为735亿元。其中,盲区监测、疲劳预警、远近光灯辅助、自适应巡航等环节在智能汽车中的占比较大。2020年,智能汽车市场规模相对增速较低,主要是由于受疫情等多重因素影响,中国汽车市场放缓。

数据来源:中商产业研究院整理

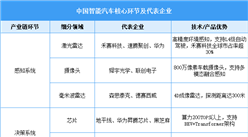

2021年,我国汽车产业发展将更加注重科技优势、体系创新,逐步转向技术驱动型,部分自动驾驶与智能化产品技术将进入量产。其中,ADAS作为智能汽车目前的主要应用,产业链成长机会显现。

目前全球范围内ADAS渗透率仍偏低,中国市场空间巨大。根据研究结果显示,全球ADAS渗透率普遍不高,欧美日渗透率只有8%-12%,而我国ADAS的渗透率在2%-5%区间。从细分搭载率来看,应用范围最广的是盲区监测系统、AEB和其他预警系统(疲劳预警、前车防撞预警)。从行业成长周期判断,我国ADAS产业尚处于由幼稚期向成长期过渡的阶段,未来发展空间巨大。

(3)汽车零部件领域

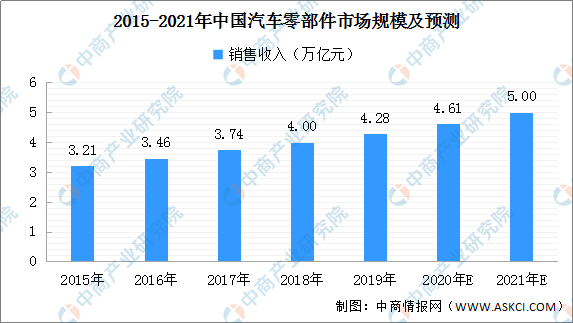

汽车零部件行业作为我国构筑汽车整体竞争力的重要组成部分,拥有较大的发展机遇。近年来,中国汽车零部件行业市场规模的发展速度趋于稳定。根据中国汽车工业协会统计数据显示,2018年,我国汽车零部件制造企业实现销售收入4.00万亿元,同比增长7%。虽然2020年受疫情等因素影响行业放缓,但综合考虑国民经济增长、新型城镇化发展等因素,未来一段时间内,我国仍将是全球最大汽车市场、且有一定增长空间,中国汽车产业长期向好发展的趋势不会改变。在此背景下,零部件市场发展总体情况趋于良好。预计2021年中国汽车零部件行业销售收入有望达到5万亿元。

数据来源:中国汽车工业协会、中商产业研究院整理

目前,我国汽车零部件市场已经改变了由国外厂商主导的局面,国内零部件厂商地位不断提升。我国汽车零部件领域创新要素已经形成一定积累,创新环境逐步向好,相关财政和产业政策不断优化、发明专利数量稳步提升,产业链条不断完善。其中,产业布局集群化、产品生产集成化的趋势将更为明显。

一方面是整车厂业务区域布局具有较强的集群化特点,从而决定了以产业链为核心,并在一定区域内形成配套产业集群的发展模式具有较强的竞争优势。出于降低运输成本,缩短供货周期、提高协同能力的目的,国内汽车零部件企业一般选择在整车厂附近区域设立生产基地,因而产业布局集群化的趋势越发明显。

另一方面是整车厂为了有效降低生产成本、缩短开发周期、提高产品竞争力,在产品开发时普遍采用系统化开发、模块化制造、集成化供货的模式,从而对零部件供应商集成化生产能力的要求也越来越高,并最终促使国内汽车零部件厂商的生产模式逐步向系统化、模块化方向转变。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国节能与新能源汽车技术路线研究及发展前景投资预测分析报告

2025-2030年中国节能与新能源汽车技术路线研究及发展前景投资预测分析报告

2025-2030年中国电动汽车快速充电站和充电桩市场调研分析及投资前景研究预测报告

2025-2030年中国电动汽车快速充电站和充电桩市场调研分析及投资前景研究预测报告

2025-2029年中国混合动力汽车市场深度研究及发展前景投资预测分析报告

2025-2029年中国混合动力汽车市场深度研究及发展前景投资预测分析报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)