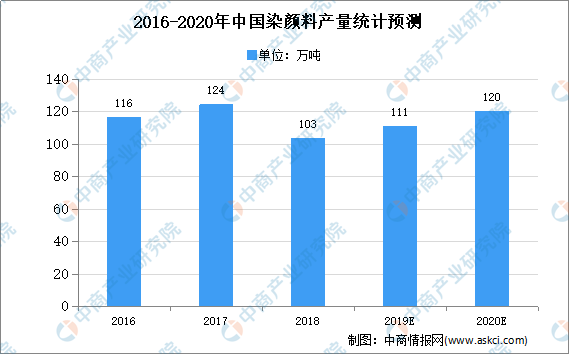

中商情报网讯:伴随着世界涂料、油墨、塑料等行业的转移,我国颜料行业迅猛发展。目前,中国已成为世界上最重要的有机颜料生产国。数据显示,2018年,我国染颜料行业销售收入累计完成681.5亿元,同比增长15.3%。中商产业研究院预测,2020年我国染颜料产量将达120万吨。

数据来源:中国染料工业协会、中商产业研究院整理

颜料行业发展困境

1.环保趋严增加成本

颜料制造业在日常生产过程中存在一定的污染。我国早年粗放式经济发展模式对环境造成了负面的影响。随着社会环保意识的增强和国家环保政策的日趋严格,颜料制造行业内的企业需要投入更多的环保经费,并积极研制出更加绿色环保的颜料产品,这将增加颜料制造业的生产成本、压缩企业的利润空间。

2.绿色壁垒

绿色壁垒是指为保护生态环境而直接或间接采取的限制甚至禁止贸易的措施,通常是进出口国为保护本国生态环境和公众健康而设置的各种保护措施、法规和标准等,也是对进出口贸易产生影响的技术性贸易壁垒。随着世界范围内环保意识的增强和产品质量要求的不断提高,不排除各个国家或地区亦对颜料产品提高准入门槛、设置技术或绿色等壁垒、或是持续更新相关的产品质量标准,这将对颜料制造行业的发展造成一定程度的不利影响。

颜料行业发展前景

1.国家产业政策的扶持

国家产业政策的扶持主要包括两个方面,第一,国家发改委、科技部、工业和信息化部等国家部委发布了《产业结构调整指导目录(2019年本)》(2019年修订)、《产业技术创新能力发展规划(2016-2020年)》、《战略性新兴产业重点产品和服务指导目录(2016版)》等政策文件,将“高色牢度、功能性、低芳胺、无重金属、易分散、原浆着色的有机颜料”列入鼓励类投资项目,将“千吨级酞菁颜料、杂环有机颜料和偶氮型有机颜料连续化生产”定为石化和化学工业重点发展方向之一,将高品质有机和无机颜料等定为战略性新兴产业予以支持。第二,国家相关部门、协会等发布了“十三五”规划等产业政策,对颜料的下游应用领域如油墨、涂料、塑料行业予以支持,有效促进了下游应用行业的进一步发展。

2.下游油墨、涂料及塑料行业不断发展

颜料行业的发展主要取决于下游油墨、涂料和塑料行业的需求情况。中国工业化及城市化的进程为工业涂料、建筑涂料等快速发展提供了契机,2019年度全年涂料行业产量为2,438.80万吨,较2018年同期的2,377.07万吨(修正后同口径数据),同比增长2.6%;此外随着国民对高性能、低VOC排放涂料的日益青睐,高性能颜料的需求也将得到提升。我国工业化及城镇化进程的逐步深化,也将进一步拉动塑料行业的需求。油墨、涂料、塑料行业的稳步发展,为颜料行业的发展提供了充足的动力。

3.产业集中度的提升、竞争方式的转变持续促进大型颜料企业的发展

随着国家产业政策的引导、环保政策的趋严以及市场竞争的日益激烈,预计我国颜料制造行业的产业集中度将持续提高。行业内的大型、规模化企业凭借其资金、技术、产品工艺等优势,市场份额不断扩张,而环保投入不足、污染严重、能耗高的中小企业和落后产能将被逐步淘汰。在未来一段时间内,颜料行业的产业结构将得到持续改善和优化,行业竞争也从单纯的价格竞争转向品牌、技术、环保及安全性、服务和研发水平等要素的综合竞争。

4.应用领域不断拓展

随着科技的飞速发展,颜料应用领域、尤其是高技术产品应用领域不断拓展。例如:用于化纤纺织的酞菁颜料;用于激光打印、静电复印的酞菁颜料、苝系颜料;用于太阳能储热的颜料等。颜料应用领域的逐步拓展,极大地提高了颜料的附加价值,有效提升了行业利润水平,也为颜料的发展带来更加广阔的市场空间。

5.本土化优势

随着工业化多年来的快速发展,我国目前已经形成从化工原材料、中间体、下游应用市场等完整的精细化工产业链,配套体系完善。相对于欧美等发达国家,我国颜料制造企业在基础设施、原材料及能源供应、人力资源等方面具有一定的成本优势。此外,我国亦是颜料下游行业的生产和消费大国,为颜料制造行业的发展奠定了稳定的市场基础。

更多资料请参考中商产业研究院发布的《中国颜料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国颜料市场深度研究及发展前景投资预测分析报告

2025-2030年中国颜料市场深度研究及发展前景投资预测分析报告

2025-2030年中国纳米颜料分散液市场调研分析及投资前景研究预测报告

2025-2030年中国纳米颜料分散液市场调研分析及投资前景研究预测报告

2025-2030年全球颜料行业市场调研及投资前景预测报告

2025-2030年全球颜料行业市场调研及投资前景预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)