(三)双循环下半导体材料投资机遇

1、双循环模式推动国产化替代 第三代半导体材料迎机遇

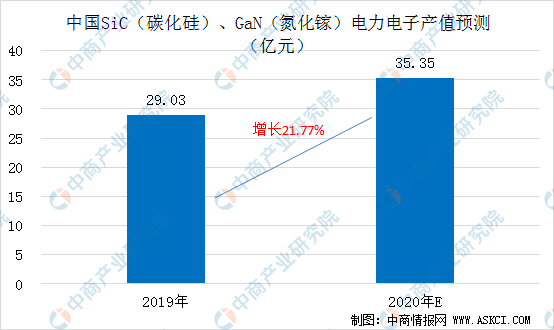

据第三代半导体产业技术创新战略联盟理事长吴玲透露,双循环模式推动国产化替代。预计2020年中国SiC(碳化硅)、GaN(氮化镓)电力电子和微波射频产值约为70亿元。其中,SiC、GaN电力电子产业产值2020年将达35.35亿元,比去年的29.03亿元将增长21.77%;GaN微波射频产业产值2020年将达33.75亿元,比去年的26.15亿元将增长29%。

数据来源:中商产业研究院整理

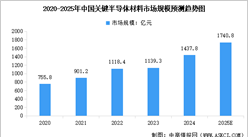

2、中国半导体材料市场晶圆材料占比将不断提升

12月11日,国际半导体产业协会(SEMI)中国区总裁居龙在举行的第十四届“外滩金融·上海国际股权投资论坛”(2020SIPEF)上透露,2020年,全球电子产品的销售额下降大约3%,但半导体产业预计增长7%,中国市场增长快于行业整体。

半导体行业在2018年达到巅峰,产值为4700亿美元,中国占比约13%。2019年整个行业下跌12%,2020年恢复到7%的增长。在疫情影响下,居家办公需求增长,笔记本电脑,包括云存储、云端运算在内的云端应用,以及游戏产业的发展,大量增加了半导体的需求。相比之下,今年智能手机和台式电脑需求出现萎缩。今后五年半导体产业产业将继续实现正增长,除了基本盘的需求外,一些智能应用的需求促成了半导体继续增长,特别是中国市场需求强劲。

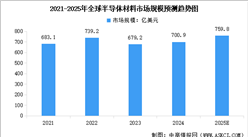

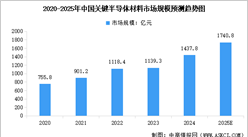

在半导体材料市场,预计2020年中国半导体材料市场增长将达到7%,2021年将大幅增长12%,市场规模创新高。中国半导体材料市场以封装材料为主,但随着中国晶圆厂项目数量的提升以及技术的发展,晶圆厂材料所占比例将不断提升。预计在2021年,这一比例将达到45%。

3、下游应用市场扩张刺激半导体材料需求

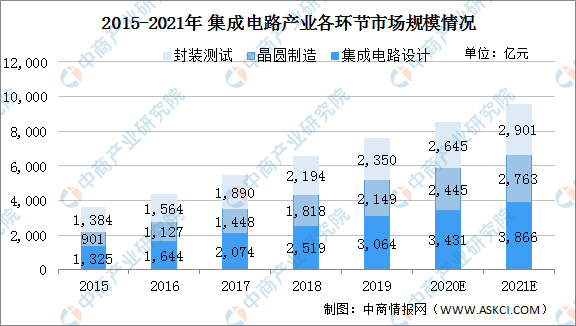

集成电路产业是高技术、高投资、高风险的产业,其发展离不开国家政策长期支持。在国家政策扶持带动下,我国集成电路行业呈现快速增长的势头,国内集成电路产业规模从2015年的2159亿元上升至2019年的7562亿元,复合增长率达到19.62%。预计2020年和2021年分别可以达到8520亿元和9530亿元。

数据来源:中国半导体行业协会、Wind、中商产业研究院整理

我国集成电路产业链中芯片设计、晶圆制造和封装测试三业的格局不断优化。集成电路设计业向产学研合作密集区域汇集,晶圆制造向资本密集度高的地区汇聚,封装测试子行业向劳动力充裕且成本较低的区域加速转移,逐步形成了以芯片设计为龙头、封装测试为主体、晶圆制造重点统筹的产业布局。

总体来看,芯片设计和封装比重较大,尤其是芯片设计领域近几年来快速增长,在集成电路产业所占比重呈逐年上升趋势,由2015年的33.96%上升至2019年的40.51%。

数据来源:中国半导体行业协会、Wind、中商产业研究院整理

目前,中国大陆正处于晶圆制造产能扩张的历史机遇期,逆周期投资为中国半导体设备需求提供了较强的成长韧性,同时考虑中国疫情总体得到有效控制,制造业正在有序复工,中国半导体材料需求有望实现持续成长。随着双循环格局下本土下游对国产高端装备的需求不断上升,叠加国内多维产业政策支持、本土产业链的协同合作,我国本土半导体材料企业有望助力中国制造的转型升级和双循环。

更多资料请参考中商产业研究院发布的《中国半导体材料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

双循环下通辽市融入国内经济大循环的对策研究咨询报告

双循环下通辽市融入国内经济大循环的对策研究咨询报告

双循环下赤峰市融入国内经济大循环的对策研究咨询报告

双循环下赤峰市融入国内经济大循环的对策研究咨询报告

双循环下乌海市融入国内经济大循环的对策研究咨询报告

双循环下乌海市融入国内经济大循环的对策研究咨询报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)