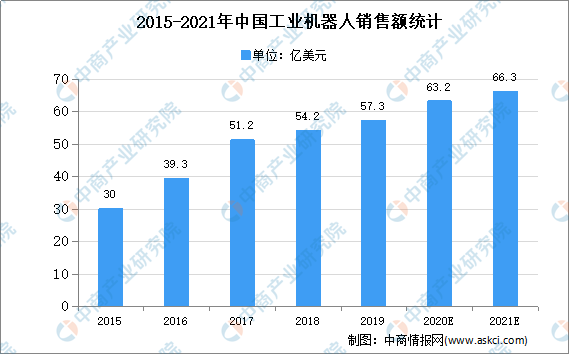

工业机器人较早服务于汽车工业,是目前应用范围最广、应用标准最高、应用成熟度最好的领域。随着信息技术、人工智能技术的发展,工业机器人逐步拓展至通用工业领域,其中以3C电子自动化应用较为成熟。金属加工、化工、食品制造等领域,工业机器人的使用密度逐渐提升。经初步统计,2019年我国工业机器人市场规模达到57.3亿美元,中商产业研究院预测,2021年我国工业机器人销售额将达66.3亿美元。

数据来源:中国电子学会、中商产业研究院整理

三、汽车占据主要市场地位,通用工业逐步成为新增市场主力

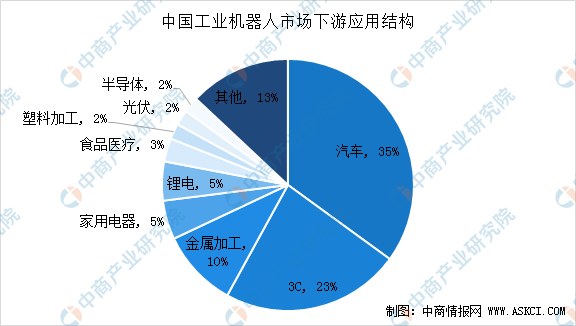

工业机器人的下游应用领域主要包括汽车、通用工业。其中,汽车行业作为自动化应用最早的行业,为工业机器人行业的主要下游市场。

汽车行业目前仍是国内工业机器人最主要的下游应用,随着中国制造业产业升级和转型的不断深化,工业机器人的应用将有望更深入衍射到3C、半导体、新能源、物流仓储等领域,需求更加多元化,增量空间广。汽车制造行业生产程序相对标准化,工业机器人应用发展较早,技术成熟,自动化程度较高。现阶段,汽车行业位居第一应用领域,占比达到35%。不过值得注意的是,3C需求占比由2010年的13%扩张到23%,除金属加工以外的其他行业占比由27%提升至32%,行业总体容量增长的同时需求分布呈逐渐多元化的趋势。

数据来源:IFR、中商产业研究院整理

四、中国工业机器人行业发展趋势

通用工业将成为工业机器人发展的蓝海市场,催生新业态、新模式。截至目前,汽车工业仍然是工业机器人最大的市场,也是标准最高、使用密度最高的市场。工业机器人在通用工业的使用处于起步阶段。随着云技术、人工智能、5G技术等新技术的商业化应用,工业机器人应用难度大幅降低,应用场景不断深化,在金属加工等领域的使用密度逐年提升。

工业机器人趋向轻型化、柔性化,人机协作程度不断深化。人机协作将人的认知能力与工业机器人相结合,是产业未来的重要研发方向。如发行人自主研发的协作机器人,2019年5月14日,国家机器人检测与评定中心出具检测报告,公司协作机器人重复定位精度达到0.05mm,接近优傲等国际品牌水平。目前公司进入量产准备阶段。

工业云平台兴起,智能工厂对生产效率提升效果显著。随着信息通讯技术的不断发展,制造业的管理模式在传统现场及远程管控的基础上同时强调生产数据分析。目前,工业机器人四大家族已开始布局工业云平台领域。公司提出工艺云的发明专利,基于云端架构和智能算法的机器人柔性作业技术基于高速互联网完成传统工业机器人与云端智能平台的连接,将部分工艺层的算法和数据迁移到云端,突破了传统机器人本地硬件在海量工艺数据处理和存储方面的硬件瓶颈,奠定了机器人智能化的硬件基础。

人工智能与工业机器人产业相互融合,机器人智能化趋势明显。在下游行业应用和人工智能技术推动下,工业机器人将成为多学科领域前沿技术交叉融合的产业,不断向更复杂化的应用场景演进。

国产化进程加速推进,应用领域向更多细分行业拓展。近年来,国内厂商攻克了核心零部件领域的部分难题,国产核心零部件的应用程度不断提升,继汽车、3C 电子行业后,卫浴陶瓷、金属加工、家具家电等通用工业领域开始成为中国工业机器人的新增市场主力。工业机器人在新兴应用领域也开始逐步放量。

骨干企业国际化步伐进一步加快。自2016年以来,骨干企业均进行了多次海外并购,通过海外并购在研发、技术、销售等跨领域协作方面与海外公司进行深度资源共享和合作,进一步扩大海外市场的竞争实力和市场占有率,加速国际化进程。

工业机器人是工业互联网在硬件环节的核心支撑。机器人作为工业互联网体系的重要组成部分,承载着大量相关系统、工艺参数、软件工具、企业业务需求和制造能力,引导汇聚和链接着大量工业资源,通过交互协同和迭代优化,为智能的产生提供必要基础,为制造业智能化的发展创造前提条件。在中国“双循环”战略发展以及工业互联网快速推进下,我国工业机器人有望迎来新起点,诞生世界领先企业。

更多资料请参考中商产业研究院发布的《中国工业机器人行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年工业机器人+互联网市场运营模式研究报告

2019-2023年工业机器人+互联网市场运营模式研究报告

2019-2023年互联网+工业机器人市场运营模式研究报告

2019-2023年互联网+工业机器人市场运营模式研究报告

2019-2023年互联网+工业机器人市场运营模式分析报告

2019-2023年互联网+工业机器人市场运营模式分析报告

2016-2021年中国工业机器人市场调研及前景预测报告

2016-2021年中国工业机器人市场调研及前景预测报告