中商情报网讯:国内新麦稳开高走,国际小麦价格下跌。随着储备库轮入和面粉厂采购新麦囤货接近尾声,预计后期小麦价格上涨乏力。2020/21年度全球小麦期末库存进一步上升,供应前景较为充裕,预计后期国际小麦价格将维持弱势震荡格局。

(一)夏粮丰收已成定局,收购进度偏慢。截至6月下旬,全国冬小麦收获基本结束,夏粮收购全面展开。据农业农村部农情调度和专家实地调查分析,今年夏粮面积稳定、单产提高,丰收已成定局。小麦产量构成“三因素”中,亩穗数增加较多,穗粒数基本持平,千粒重接近去年最好水平,为丰收打下良好基础。今年小麦有三个提高:一是单产提高,预计亩产平均可以提高4公斤;二是品质提高,籽粒饱满,一二等麦明显增多;三是专用麦比例提高,强筋弱筋小麦占比较上年提高2.8个百分点。今年小麦收获期有所提前,开秤初期收购进度快于上年。但6月中旬以来,由于江淮地区降雨较多,对新粮购销造成了一定影响,加之在疫情防控常态化背景下,农户储粮意愿有所增强,收购量小幅回落。截至6月30日,主产区小麦累计收购2389.2万吨,同比减少219.9万吨。虽然湖北、江苏和安徽相继启动了小麦最低收购价执行预案,但政策性收购量仍较往年明显下降,市场化收购占据主导地位。

(二)国内新麦价格稳开高走。本月面粉企业开工率处于低位,加上新麦大量上市,陈麦市场购销明显降温,国家政策性小麦拍卖成交量大幅下降。本月国家政策性小麦拍卖累计投放量836.22万吨,实际成交量14.16万吨,平均成交率1.7%,较上月下降5.5个百分点。新麦上市初期部分地区市场收购价低于最低收购价,湖北、安徽、江苏、河南小麦开秤价(国标三等,下同)每斤1.10-1.11元,托市收购预案启动后,拉动小麦价格回升至每斤1.12元左右。之后市场主体收购新麦的热情趋旺,各级储备粮轮换补库积极,加工企业前期原料库存偏低,也存在补库需求,同时北方产区玉米价格上涨,小麦成本优势凸显,饲料企业逐渐增加小麦采购量,本月中下旬全国麦价持续上扬,6月底收购价普遍上涨至每斤1.14-1.20元,比开秤初期高4-6分钱,比去年同期高2-5分钱。郑州粮食批发市场2020年产普通小麦价格每斤1.15元,同比涨2.9%;优质麦每斤1.27元,同比涨3.3%。

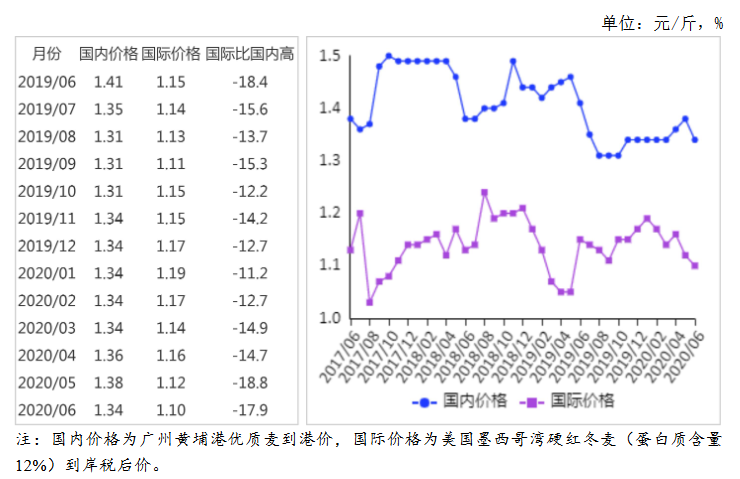

(三)国际小麦价格下跌。由于美国冬小麦收获进展顺利,出口需求不旺,加上欧洲一些地区小麦产量前景改善,供应压力加大,本月国际市场小麦期现货价格继续下跌。其中,墨西哥湾硬红冬麦(蛋白质含量12%)平均离岸价每吨222美元,环比跌3.1%,同比跌5.9%;堪萨斯期货交易所硬红冬麦期货近期合约平均价格每吨162美元,环比跌5.3%,同比跌4.7%。

(四)国内外价差缩小。6月份,美国墨西哥湾硬红冬麦(蛋白质含量12%)离岸价直接折人民币每斤0.79元,比优质麦产区批发价低0.48元;配额内1%关税下到岸税后价约每斤1.10元,比国内优质麦销区价低0.24元,价差比上月缩小0.02元。

(五)5月份小麦进出口均大幅增长。据海关统计,5月份,我国进口小麦及制品81.18万吨,环比增1.2倍,同比增2.9倍;出口3.50万吨,环比增1.9倍,同比增87.5%。1-5月累计,进口小麦及制品244.19万吨,同比增67.8%;进口金额6.99亿美元,同比增62.2%;同期出口10.31万吨,同比减17.2%;出口金额0.39亿美元,同比减22.0%。进口主要来自澳大利亚(占进口总量的35.1%)、法国(占31.7%)、加拿大(占14.7%)、立陶宛(占8.1%)、哈萨克斯坦(占4.7%)出口主要目的地是朝鲜(占出口总量的71.8%)、香港(占26.0%)。

(六)全球小麦供需前景较为宽松。由于欧盟、乌克兰和美国产量预期下降,预计2020/21年度全球小麦产量将略低于上年。尽管产量下降,但新冠疫情对全球小麦需求的抑制作用仍将进一步推高全球库存。据联合国粮农组织(FAO)6月预测,2020/21年度全球小麦产量7.58亿吨,比上年度减0.5%;消费量7.54亿吨,比上年度减0.4%,产大于需400万吨;期末库存2.80亿吨,比上年度增1.5%;库存消费比37.2%,同比上升0.7个百分点;贸易量为1.78亿吨,比上年度增1.4%。

(七)预计后期国内小麦价格上涨空间有限。国内市场,今年小麦丰收已成定局,且新麦品质普遍较好,加上国家政策性库存处于高位,市场供应整体较为充裕。后期随着储备库轮入接近尾声,对价格的支撑效应也会逐渐降低。当前处于面粉消费淡季,面粉企业有库存后也会降低采购力度,小麦季节性供应压力将逐渐显现。预计后期国内小麦价格上涨空间有限,不同区域及不同品质的小麦因供需格局差异,价格走势将有所分化。国际市场,虽然2020/21年度全球小麦产量略有下降,但受需求下降影响,期末库存将进一步上升,供应前景依然较为充裕,国际小麦价格将维持弱势震荡格局。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-6月中国印刷电路出口量及金额增长情况分析

2020年1-6月中国印刷电路出口量及金额增长情况分析

2020年1-6月中国液晶电视机出口量为4263万台 同比下降4.2%

2020年1-6月中国液晶电视机出口量为4263万台 同比下降4.2%

2020年1-6月中国微波炉出口量为2821万台 同比下降3.2%

2020年1-6月中国微波炉出口量为2821万台 同比下降3.2%

服装行业全年蒸发4000亿是怎么回事? 2020年服装行业市场前景分析(附图表)

《新能源汽车产业发展规划(2021-2035年)》即将发布 万亿级市场有哪些投资前景?(图)

广东发布7个跨境电子商务综合试验区方案 我国跨境电商开发区分布情况分析

020年1-6月中国啤酒出口量同比下降9.2%

2020年1-6月中国茶叶出口量及金额增长情况分析(图)

2020年1-6月中国鲜、干水果及坚果出口量为133万吨 同比增长24.4%

2020年中国封装测试市场分析及发展趋势预测(附半导体概念股名单)

服装行业全年蒸发4000亿是怎么回事? 2020年服装行业市场前景分析(附图表)

《新能源汽车产业发展规划(2021-2035年)》即将发布 万亿级市场有哪些投资前景?(图)

广东发布7个跨境电子商务综合试验区方案 我国跨境电商开发区分布情况分析

020年1-6月中国啤酒出口量同比下降9.2%

2020年1-6月中国茶叶出口量及金额增长情况分析(图)

2020年1-6月中国鲜、干水果及坚果出口量为133万吨 同比增长24.4%

2020年中国封装测试市场分析及发展趋势预测(附半导体概念股名单)