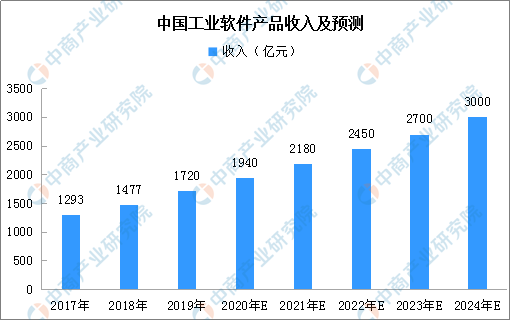

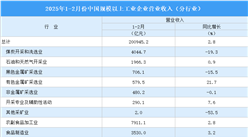

2019年,中国工业软件产品实现收入1720亿元,增长14.6%,为支撑工业领域的自主可控发展发挥重要作用。中国正在从制造大国转变为制造强国,预测未来几年时间内,工业软件产品收入将保持10%-15%的增长速度,到2024年,中国工业软件产品收入将达到3000亿元。

来源:中商产业研究院

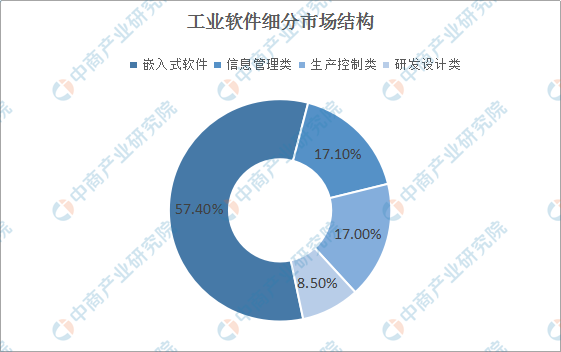

在工业软件细分市场方面,通过对比2018年各细分市场的销售额发现,嵌入式软件销售额最高,达到963亿元,占比超过57.4%,然后依次为信息管理类、生产控制类、研发设计类。嵌入式软件销售额如此之高,主要受益于工业企业对工业智能终端、工业传感器、工业自动化装备等的巨大需求。

来源:中商产业研究院

从工业软件行业市场竞争格局来看,在外国市场,工业软件行业已形成巨头垄断的局面,如研发设计类软件领域由达索、西门子、欧特克等巨头占据着技术和市场优势;在生产控制软件领域,西门子保持行业龙头地位;信息管理类软件领域SAP、Oracle占据主导地位。

在国内市场,外资巨头依靠技术优势和先发优势占据了较大的市场份额。然而,由于中国本土企业具备天生的地缘优势及成本优势,在部分领域已通过高性价比及优质服务站稳脚跟,并通过加大研发和产品开发进入新的发展阶段。以运营管理类软件公司用友网络、金蝶软件为例,其在现有业务的基础上坚定的发展云计算业务,孕育出弯道超车的可能性。具体到研发设计类软件领域,中望软件及CAD领域其他竞争对手也在加大研发投入,以期在充分竞争的市场中逐步实现对外国厂商的追赶及超越。

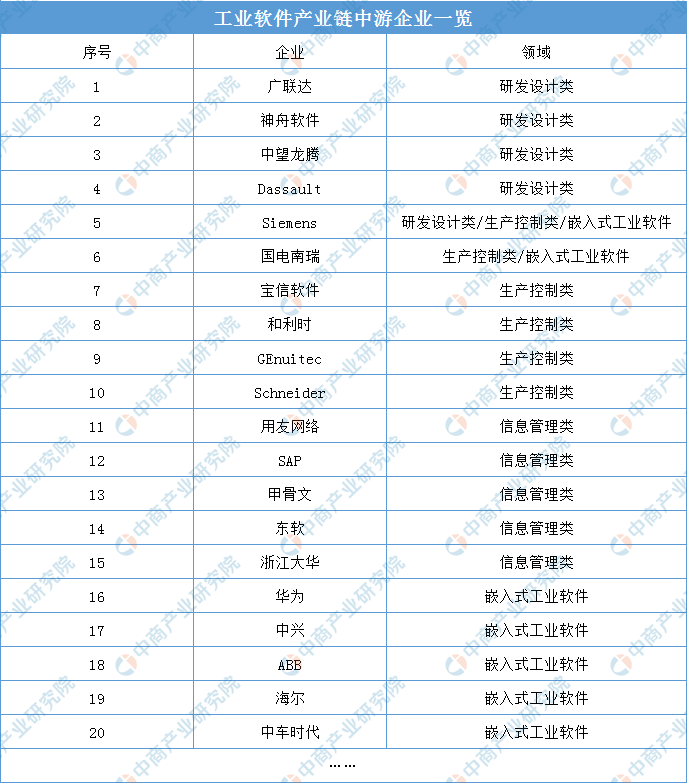

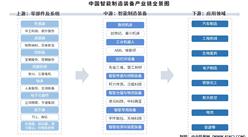

工业软件产业链中游企业一览:

来源:中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

更多资料请参考中商产业研究院发布的《2020-2025年中国工业软件行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国工业软件市场深度研究及发展前景投资预测分析报告

2025-2030年中国工业软件市场深度研究及发展前景投资预测分析报告

2025-2030年中国电池工业软件市场深度分析及发展前景研究预测报告

2025-2030年中国电池工业软件市场深度分析及发展前景研究预测报告

2024-2030年中国工业软件行业前景与市场趋势洞察专题研究报告

2024-2030年中国工业软件行业前景与市场趋势洞察专题研究报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)