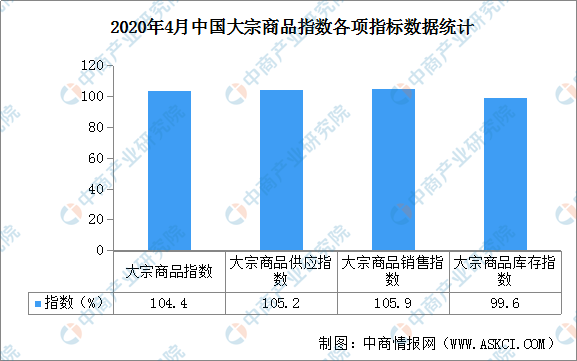

中商情报网讯:据中国物流与采购网数据显示,2020年4月份中国大宗商品指数(CBMI)为104.4%,较上月大幅回落18.7个百分点,但仍是2018年5月份以来的次高点。各分项指数中,供应指数、销售指数和库存指数全部回落。从本月指数的变化情况来看,当前国内大宗商品市场运行形势良好,需求持续良好释放,商品库存开始下降,考虑到各项推动复工复产的政策对需求的拉动还会持续,宏观政策在短期内不会转向,预计5月份国内大宗商品市场稳中向好的基本发展态势仍将延续,商品价格有望得到提振,但出口形势愈发严峻,或将对市场产生一定的影响。

数据来源:中商产业研究院整理

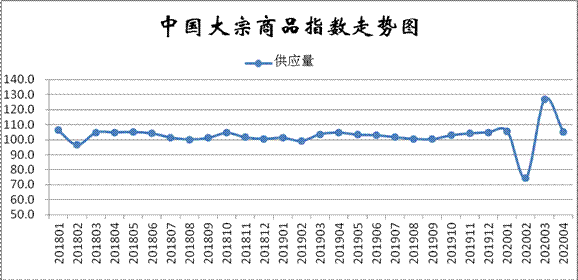

一、商品供应增速回落

2020年4月份,大宗商品供应指数较上月大幅回落21.7个百分点,至105.2%。该指数自上月激升至2017年以来的最高点后,本月出现回落,显示大宗商品市场受生产企业全面复工复产导致的商品供应激增的压力有所缓解,但整体仍处高位,特别是本月指数大幅回落和上月基数较高有关,当前市场供应依然处于高压态势。从各主要商品来看,本月各类商品供应量较上月继续增加,但增速均出现明显回落。

1、钢铁供应增速减缓

2020年4月份,钢铁供应指数大幅下滑至106.1%,显示本月钢铁市场供应增速明显减缓。从市场情况来看,本月钢铁供应增速大幅减缓,主要是受3月份增速加快,基数较高的影响,当前市场供应压力依然较大。本月钢铁企业复工复产情况较好,截止到4月21日,钢协监测的191家企业中,在产企业178家,复工率93.2%。钢铁产能加快释放,生产明显上升。据中国钢铁工业协会统计,重点钢铁企业累计平均日产粗钢194.58万吨、环比增长6.51%;4月中旬,重点钢企粗钢日均产量195.15万吨,旬环比增加0.57万吨,增长0.29%。4月份以来,国内市场逐渐恢复常态,钢厂产能加速释放,市场供应仍呈现增长态势。4月份,钢铁行业PMI生产指数为53.4%,较上月上升14.1个百分点。另外,本月废钢价格大幅下跌,导致短流程钢厂开工率也明显提高,而部分地区复工复产的调坯轧材厂也有所增多,可见后期供给持续上升仍是大概率事件,预计5月份供给压力依然较大。

2、煤炭供应压力较大

2020年4月份,煤炭供应量较上月增长2.2%,连续两个月增加,但因上月基数较高,本月增速大幅减缓。从煤炭供应端的情况来看,从3月份开始至今,随着产地煤矿的全面复工复产,煤炭产量增加明显,进入4月份以后,煤矿开工率和煤炭产能利用率均维持高位,产量呈不断增加的趋势。2020年3月份,全国生产原煤3.4亿吨,同比增长9.6%,增速由负转正,1-2月份为下降6.3%;一季度,生产原煤8.3亿吨,同比下降0.5%。此外,由于南方电力等耗煤企业大量补充低价进口煤炭,致使一季度进口煤总量达到9577万吨,同比增长28.4%。产量持续增加叠加进口量大幅增长,当前国内煤炭供应压力较大。不过,近期有关部门建议煤企以需定产,逐步消化煤炭库存,同时主产地鄂尔多斯地区严禁超能力生产,严格煤炭销售票证管理,部分煤矿因为销售较差已经开始自动减产,减产力度10%-35%。进口煤方面,一季度进口煤增幅较大,对南方部分地区进口煤额度冲击较为明显,受异地报关困难影响,个别地区进口煤额度已仅剩20%左右,现多只允许区域内终端企业报关,贸易商进口煤暂不允许通关。预计5月份国内煤炭市场供应或将减少,进而利好国内煤炭市场。

3、成品油供应压力有所缓解

2020年4月份,成品油供应指数较上月回落6.8个百分点,至102.8%,显示本月成品油供应增速放缓,市场供应压力有所缓解。4月份,由于国际油价的持续低位,使得炼厂加工成本降低,部分炼厂增强开工负荷,导致4月份原油加工量较3月有所增加,市场供应量继续增加,不过随着部分产能持续减压,市场供应量增幅有限。进入5月份,广西石化1000万吨/年常减压、北海炼化650万吨/年常减压和中海油气450万吨/年常减压依旧处于检修期。燕山石化300万吨/年常减压装置有望复工。不过天津、武汉、大港、大连已经镇海炼化共计5580万吨/年一次加工装置进入检修期,届时国内炼厂原油加工量下降,汽柴油产量均受影响,市场供应压力有望继续缓解。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国大宗商品电子交易行业深度挖掘及投资决策分析报告

2025-2030年中国大宗商品电子交易行业深度挖掘及投资决策分析报告

2025-2030年全球大宗商品电子交易行业市场调研及投资前景预测报告

2025-2030年全球大宗商品电子交易行业市场调研及投资前景预测报告

2024-2028年中国大宗商品电子交易行业深度分析及发展趋势预测报告

2024-2028年中国大宗商品电子交易行业深度分析及发展趋势预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)