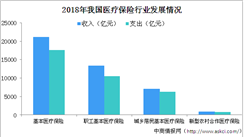

中商情报网讯 日前,财政部、税务总局、保监会联合制发了《关于将商业健康保险个人所得税试点政策推广到全国范围实施的通知》,通知规定,从7月1日起,购买商业健康保险可以抵扣个税。

哪些保险产品使用这个政策?

符合规定的商业健康保险产品,是指保险公司参照个人税收优惠型健康保险产品指引框架及示范条款开发的、符合下列条件的健康保险产品:

1、健康保险产品采取具有保障功能并设立有最低保证收益账户的万能险方式,包含医疗保险和个人账户积累两项责任。被保险人个人账户由其所投保的保险公司负责管理维护;

2、被保险人为16周岁以上、未满法定退休年龄的纳税人群。保险公司不得因被保险人既往病史拒保,并保证续保;

3、医疗保险保障责任范围包括被保险人医保所在地基本医疗保险基金支付范围内的自付费用及部分基本医疗保险基金支付范围外的费用,费用的报销范围、比例和额度由各保险公司根据具体产品特点自行确定;

4、同一款健康保险产品,可依据被保险人的不同情况,设置不同的保险金额,具体保险金额下限由保监会规定;

5、健康保险产品坚持“保本微利”原则,对医疗保险部分的简单赔付率低于规定比例的,保险公司要将实际赔付率与规定比例之间的差额部分返还到被保险人的个人账户。

个人税收优惠型健康保险产品指引框架

一、基本信息

1.保障范围

个人税收优惠型健康保险产品采取万能险方式,包含医疗保险和个人账户积累两项责任。

2.被保险人范围

凡16周岁以上的、未满法定退休年龄者,身体健康且适用商业健康保险税收优惠政策的纳税人(健康人群),或者投保时根据其健康状况确定为既往症(见名词释义6)且投保时连续纳税满一年的适用商业健康保险税收优惠政策的纳税人(既往症人群),均可作为保险合同的被保险人。

3.被保险人投保年龄

16周岁以上,且未满法定退休年龄。

4.保险期间

医疗保险:一年期,可保证续保至法定退休年龄。

个人账户累积:长期。

5.等待期

本产品无等待期。

6.交费方式

年交、月交。

二、保险责任

根据目标人群的不同,保险公司可将个人税收优惠型健康保险产品设计为三种类型。

1.产品形态一

(1)目标人群:已参加公费医疗或基本医疗保险,且经过公费医疗或基本医疗保险报销后对个人负担的医疗费用有保障需求的人群。

(2)最低保障范围:被保险人医保所属地基本医疗保险基金支付范围内自付的费用及基本医疗保险基金支付范围外的部分费用,保险公司应当通过列举法或者排除法明确给予给付的费用范围。

(3)保险责任:

1)住院医疗费用保险金

被保险人在基本医疗保险协议管理医疗机构(不含特需和国际医疗部,下同)住院治疗的,对于其住院发生的医疗必需且合理的保险合同约定的住院医疗费用,在该保单年度余额内,按照附表中的约定给付医疗保险金。

住院费用包括住院期间实际发生的药品费、住院手术费、床位费和其他费用之和。

2)住院前后门诊费用保险金

被保险人在基本医疗保险协议管理医疗机构治疗的,对于因与该次住院相同原因在该次住院前7日(含住院当日)以及出院后30日内(含出院当日)发生的医疗必需且合理的门诊治疗费,在该保单年度余额内,按照附表中的约定给付医疗保险金。

合同约定的门诊治疗费用包括医生诊断、处方、药品、检查、护理、医疗用品等在医疗机构内发生的费用,以当地卫生或有关政府部门核准的收费标准为限。

3)特定门诊治疗费用保险金

被保险人在基本医疗保险协议管理医疗机构以门诊方式接受恶性肿瘤放射治疗、恶性肿瘤静脉注射化学治疗、血液透析、腹膜透析、肾移植术后抗排异治疗或肝硬化治疗的,对其每次门诊实际发生的医疗必需且合理的特定门诊治疗费用,在该保单年度余额内,按照附表中的约定给付保险金。

4)慢性病门诊治疗费用保险金

被保险人在基本医疗保险协议管理医疗机构进行高血压病、糖尿病、冠心病门诊治疗的,对其每次门诊实际发生的医疗必需且合理的门诊治疗费用,在该保单年度余额内,按照附表中的约定给付保险金。

若被保险人在其医保所属地以外的医疗机构就医,且已从公费医疗或基本医疗保险获得费用补偿,则保险公司承担的费用范围为被保险人已发生的责任范围内的医疗费用的80%。

每一保单年度内,保险公司对被保险人累计给付的各项医疗保险金金额以附表对应责任的保险金额为限。

若单个保单年度各单项医疗保险金累计给付金额达到约定金额时,该保单年度该项保险责任终止。同时,若单个保单年度内各项医疗保险金累计给付金额之和达到附表约定的单个保单年度内医疗费用保险金额时,该保单年度各项医疗保险金责任均终止。

若保证续保期间内各项医疗保险金责任累计赔付金额之和达到附表中约定的保证续保期间内累计医疗费用赔付限额时,则保证续保期间内的各项医疗保险金责任均终止。

2.产品形态二

(1)目标人群:已参加公费医疗或基本医疗保险,且经过公费医疗或基本医疗保险报销后对个人负担的大额医疗费用有保障需求的人群。

(2)最低保障范围:被保险人医保所属地基本医疗保险基金支付范围内自付的费用及基本医疗保险基金支付范围外的部分费用,保险公司应当通过列举法或者排除法明确给予给付的费用范围。

(3)保险责任:

1)住院医疗费用保险金:同产品形态一。

2)住院前后门诊费用保险金:同产品形态一。

3)特定门诊治疗费用保险金:同产品形态一。

3.产品形态三

(1)目标人群:未参加公费医疗或基本医疗保险,或虽已参加公费医疗或基本医疗保险,但投保前声明自愿放弃公费医疗或基本医疗保险补偿的人群。

(2)最低保障范围:纳入被保险人投保所属地基本医疗保险基金支付范围内的费用。

(3)保险责任:同产品形态一的保险责任。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%