杭州市住房公积金2016年年度报告

杭州住房公积金管理中心

2017年3月31日

杭州市住房公积金2016年年度报告解读

根据住建部《关于做好住房公积金信息披露工作的通知》要求,杭州住房公积金管理中心于2017年3月31日发布了《杭州市住房公积金2016年年度报告》。《报告》总体反映了杭州市住房公积金过去一年的各项业务运行情况,全面总结了中心认真贯彻落实国家、省市各项决策部署,积极发挥住房公积金对支持职工住房消费和促进房地产市场平稳健康发展所作出的作用和努力。全市当年缴存额271亿元,提取额199亿元,发放个人住房贷款154亿元,年末资金贷款率(个人住房贷款余额与缴存余额的比率)达95.8%,再创历史新高。

一是在公积金缴存方面,加大建制力度,提高制度覆盖面和公平性。《报告》显示,2016年全市住房公积金实缴单位数、实缴职工人数、缴存额比上年分别增长16.8%、9.9%和19.5%,住房公积金制度覆盖面得到进一步扩大。2016年,中心围绕“缴存无障碍”目标,通过加强政策宣传、强化行政执法、推进农民工建制、规范上市企业合规证明开具等措施,推进了企业建制工作。

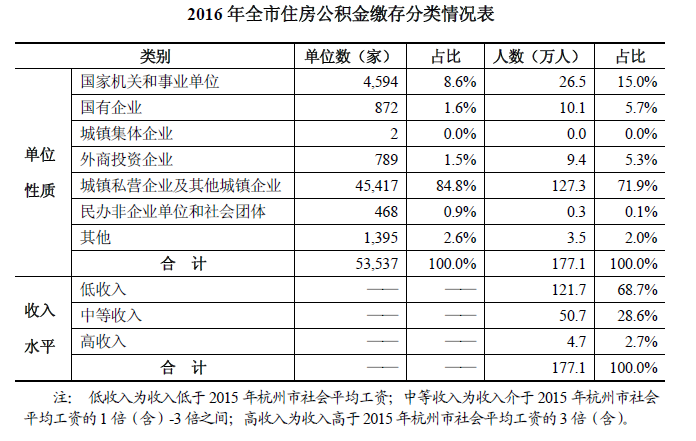

从单位性质分类占比看,城镇私营企业及其他城镇企业、外商投资企业、民办非企业单位、社会团体等其他单位占总单位数量的89.8%,对应人数占总人数的79.3%,比上年增加2.7个百分点,说明非公企业住房公积金建制工作取得进一步的成效。

《报告》显示,住房公积金缴存比例为不高于12%、不低于5%。从缴存职工收入水平占比看,中低收入职工(缴存基数低于2015年杭州市社会平均工资的3倍的缴存职工,下同)占全部实缴职工人数的97.3%。说明住房公积金“控高保低”政策得到进一步落实,促进了住房公积金制度的公平性和合理性。

二是在公积金提取使用方面,加大租房提取政策力度,进一步支持职工住房消费。《报告》显示,2016年住房公积金提取额比上年增长22.7%,提取业务的增速继续保持高于缴存增速的水平。全年提取额按当年提取人数计算,人均提取达3.4万元/年。从数据看,住房消费类提取继续占提取主导地位,2016年金额占总提取金额的比率由上年的79.5%提高到83.7%,有效降低了职工购房成本,减轻了住房消费负担,进一步支持了职工住房消费。

2016年中心加大租赁提取支持力度,全市租房提取限额标准由每人500元/月提高到1000元/月〔各区、县(市)根据各地实际同步提高提取额度〕,当年租房提取金额由上年的1.7亿元增加到5.6亿元,增长229.4%。租赁提取绝对数虽金额不大,但增速明显,这给低收入者提供了更多利用使用住房公积金支持住房消费的渠道。

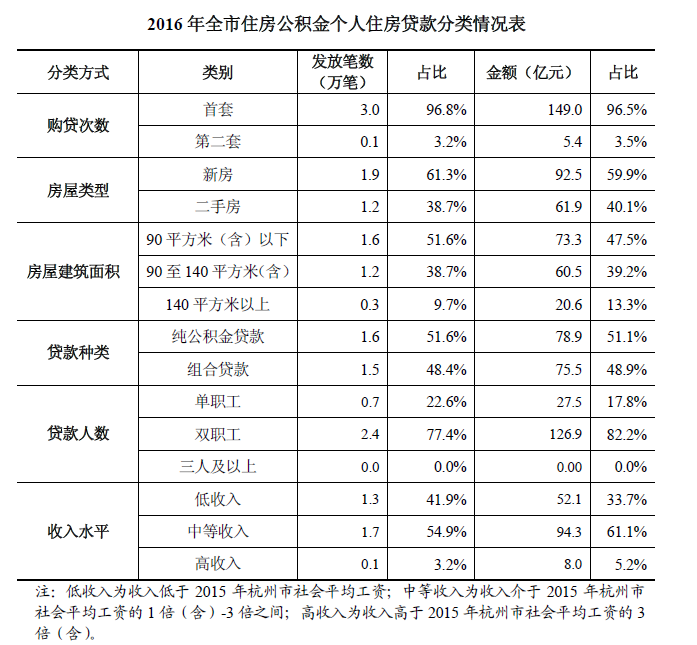

三是在公积金贷款使用方面,优化完善贷款政策,促进房地产市场平稳健康发展。《报告》显示,全年个人住房贷款发放笔数和金额比上年增长均在20%左右,为3.8万户缴存职工家庭提供了192亿元的低利率公积金贷款(包括异地贷款0.14万户,金额8.9亿元;公转商贴息贷款0.7万户,金额37.2亿元),市场占有率达15.8%,占住房贷款市场份额近六分之一。缴存职工选择使用公积金贷款购房的愿意不断增强,发挥了住房公积金支持住房消费的作用。

上半年,中心围绕“房地产去库存”要求,调整我市公积金信贷政策,实施下调二手房贷款最低首付比例、放宽二手房贷款年限和放宽异地贷款条件等政策,有力地支持和促进了职工住房消费。下半年,中心贯彻落实“房地产调控”要求,先后两次对公积金贷款政策进行调整,进一步发挥了住房公积金稳定房地产市场发展的作用。

《报告》显示当年申请个人住房公积金贷款,为职工节约购房利息支出29.4亿元,以1户家庭计算,在贷款期间平均可节约9.6万元贷款利息,大大降低了住房消费成本。住房公积金贷款继续坚持向中低收入家庭倾斜、支持刚需和改善型购房群体的政策导向与制度优势。从房屋类型、贷款种类、房屋面积、借款人收入等结构分析看,首套房贷款占比及中低收入借款人占比均接近97%,140(含)平方米以下的房屋面积占比超过90%。

四是在公积金资金运营方面,积极开拓创新,保障资金资产安全有序运行。《报告》显示,2016年末个人住房贷款率95.8%,比上年末增加3.3个百分点,部分分中心贷款率超过100%。居高不下的贷款率,使中心的资金压力持续高位运行。截至2016年底,中心住房公积金存款31.6亿元,仅能保证一个月提取放贷业务的资金备付,因而均采用了活期、协定、通知存款等较短的存储期限。2016年全市住房贡献率[(当年个人住房贷款发放额+当年公转商贴息贷款发放额+当年项目贷款发放额+当年住房消费提取额)÷当年缴存额]为132.1%,假设以100万元的贷款额度及人均缴存账户余额计算,1个贷款客户需要35个缴存职工为其提供资金支持,这样的资金供给能力非常有限。

为满足全市职工贷款资金使用需求,中心积极创新,先后于2015年10月和2016年3月发行个人住房贷款资产证券化产品,合计金额达15亿元。同时通过实施公转商贴息贷款分流住房公积金贷款客户,在提高住房公积金使用效率、发挥公积金对缴存职工购房的保障作用的同时,平缓了中心资金流动性压力,年末实现全市住房公积金贷款无轮候。

在贷款规模大幅扩大的情形下,截至2016年底,个贷逾期率0.225‰,比上年减少0.026个千分点。同时,中心截至2016年试点的所有项目贷款均已结清,本息全额收回,无历史遗留风险资产,中心资产风险得以控制,资产资金安全。

五是在增值收益方面当年增值收益锐减,个人存款收益大幅提升。《报告》显示,2016年中心实现住房公积金业务收入189,014.3万元,比上年降低11.5%。主要原因为满足业务需求的存款规模下滑、存贷款利率的下调,使得业务收入同比下降。2016年,中心业务支出120,527.2万元,比上年增长112.6%。其中,职工住房公积金利息为业务支出主体,同比增长125.1%;其他支出同比增长288.7%。自2016年2月21日起,国家统一调整个人住房公积金存款利率政策,统一按一年期整存整取定期存款基准利率执行,使得缴存职工可获得更多的存款收益。而其他支出的大幅上升,主要原因为公转商贴息贷款规模扩大所产生的贴息支出12,172.8万元,以及资产证券化业务列支成本1,129.9万元。

2016年,住房公积金增值收益68,487.1万元,比上年降低56.3%。虽然增值收益规模大幅缩减,但缴存职工住房公积金存款,获得更高的收益,而贴息融资成本的支付,原因是解决资金流动性问题,以更大限度地满足住房公积金提取和贷款需要,保障所有缴存职工的权益,进一步发挥制度的作用。

截至2016年底,累计提取贷款风险准备金30.9亿元,进一步增强了住房公积金贷款风险抵补能力;累计提取城市廉租住房建设补充资金33.6亿元,大力支持了我市廉租住房和公共租赁住房建设。

六是在管理和服务方面,着力创新和完善,实现全市一体化管理和服务品质再提升。《报告》披露,继2015年萧山、余杭两区顺利与主城区实现一体化管理后,进一步贯彻落实国家住房公积金“四统一”管理要求,实现了全市住房公积金一体化发展,统一了政策制度、会计核算与资金运行、对外服务,进一步规范了全市住房公积金管理,提高了资金运行能力,使我市住房公积金管理体制调整迈出了重要一步。

2016年,中心各项内部管理工作得到深化,存款存放更为规范有序,行政执法加强,并实施住房公积金失信惩戒机制。全市住房公积金从业人员270人,而全市资产总额已近650亿元,中心人力配备与业务发展的矛盾突出。为此,2016年中心增设杭州银行为归集银行,试行公积金缴存提取委托银行模式,这为中心解决网点不足、人手不足等问题提供了新途径。同时增设委贷银行,为大江东区域的缴存单位和职工提供更为便捷的服务;试点住房公积金贷款委托银行审批,拓展综合服务平台建设,推出微信公众号,进一步提高了中心的服务能力和服务品质。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016年版杭州商品房住宅楼楼盘大数据调查报告

2016年版杭州商品房住宅楼楼盘大数据调查报告

2019-2023年梅州房地产产业调研及投资价值分析报告

2019-2023年梅州房地产产业调研及投资价值分析报告

2019-2025年中国杭州市房地产市场研究及投资决策报告

2019-2025年中国杭州市房地产市场研究及投资决策报告

2025年中国液冷数据中心行业市场前景预测研究报告(简版)

2025年中国液冷数据中心行业市场前景预测研究报告(简版)