中商情报网讯:猪肉周价涨幅回落。预计国庆后生猪价格稳中略涨。南方销区较北方产区供给偏紧态势仍将继续。国庆过后消费需求季节性下降,猪肉价格高位继续抑制消费需求,将一定程度减缓猪价上涨趋势。供需缺口仍在,猪价易涨难跌,总体将高位震荡缓涨。

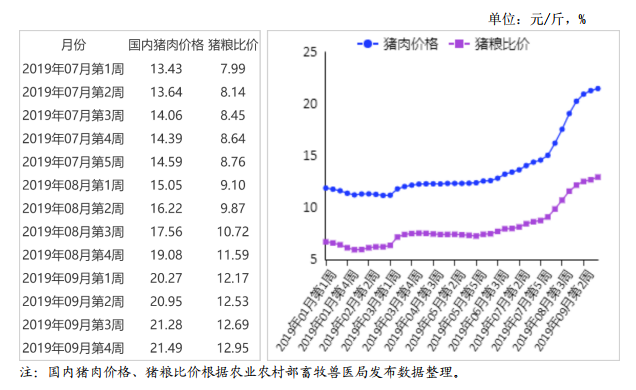

(一)猪价周环比涨幅回落。中秋节后,企业备货积极性下降,消费有所回落,北方供给相对充足,猪价震荡运行,南方供给较北方偏紧,猪价整体稳中有涨。受国家储备肉投放以及广东、广西、福建、浙江等多地猪肉补贴等政策调节,猪肉价格涨幅逐周回落。据农业农村部数据,1-8月,规模以上生猪屠宰企业屠宰量14290.53万头,同比减11.1%,其中,8月份屠宰量1463.36万头,环比减15.4%,同比减24.1%。8月份400个监测县生猪存栏环比减9.8%,同比减38.7%,其中,能繁母猪存栏环比减9.1%,同比减37.4%。9月份,猪肉价格为每公斤42.00元,环比涨23.7%,同比涨80.7%;生猪价格每公斤26.83元,环比涨22.6%,同比涨89.7%;仔猪价格每公斤55.87元,环比涨18.7%,同比涨1.2倍。从不同省市猪肉价格来看,猪肉价格均持续上涨,涨幅较快的省份集中在华中、华南及西南地区。四川月均价涨幅最高,环比达36.0%,其余涨幅较大的省份还有江苏、重庆、湖北等省。从不同省市生猪价格来看,各省份均有不同程度上涨,涨幅明显的省份有四川、江苏、重庆、青海、湖北等省,月涨幅在30%以上,由于地方政府政策调控,广西生猪月均价涨幅回落趋稳,环比涨幅最低为9.7%。从不同省市仔猪价格来看,各省仔猪价格均有所上涨,华南地区涨幅最大,海南仔猪价格涨幅继续保持高位,达60.5%,上海、福建、四川、广东、广西涨幅也较明显,在30%以上。从周价格来看,集贸市场猪肉价格从5月第1周24.67元总体保持稳中略涨走势,6月中下旬和8月中下旬涨速加快,9月份继续上涨,但涨幅回落,9月第4周为每公斤42.98元,环比涨1.0%,同比涨83.4%。集贸市场生猪价格回升至2019年5月第2周每公斤15.01元后短期震荡,6月份开始持续上涨,8月份加速上涨,9月涨幅趋缓,9月第4周为每公斤27.58元,环比涨1.6%,同比涨94.4%。仔猪价格跌至2019年1月最后一周每公斤21.57元后连续33周上涨,9月第4周价格为每公斤58.54元,环比涨3.0%,同比涨129.9%。

(二)养殖收益处于历史较高水平。据农业农村部监测,9月份猪粮比价为12.59:1,比上月提高2.27个点。9月份全国饲用玉米价格为每公斤2.13元,环比涨0.5%,同比涨4.4%;育肥猪配合饲料价格为每公斤3.06元,环比涨1.0%,同比涨1.3%。

(三)8月猪肉进口同比大幅增加。据海关统计,8月份我国进口生猪产品25.91万吨,环比减11.8%,同比增50.9%;进口额5.50亿美元,环比减11.3%,同比增1.1倍;出口1.55万吨,环比增0.6%,同比减33.2%;出口额0.69亿美元,环比增19.0%,同比减16.9%;贸易逆差4.81亿美元,环比减14.4%,同比增1.6倍。1-8月累计,进口生猪产品192.17万吨,同比增27.4%;进口额36.12亿美元,同比增39.4%;出口15.27万吨,同比减27.1%;出口额6.63亿美元,同比减5.3%;贸易逆差29.49亿美元,同比增55.9%。其中,进口猪杂碎75.71万吨,同比增11.6%,进口额12.83亿美元,同比增17.3%;进口鲜冷冻猪肉116.38万吨,同比增40.4%,进口额23.18亿美元,同比增56.7%,占生猪产品进口总额的67.3%。

(四)美国猪肉价格下跌,欧盟猪肉价格继续上涨。9月份,美国猪肉切块批发价格为每英担71.00美元,环比跌15.1%,同比跌5.3%。51%-52%瘦肉猪价格为每英担42.00美元,环比跌24.3%,同比涨9.3%。欧盟猪肉批发价格9月份为每吨1816.57欧元,环比涨1.6%,同比涨23.8%。

(五)预计后期猪肉价格稳中略涨。在政策利好和市场行情的带动下,养殖户补栏积极性有所恢复,东北地区产能出现明显止跌恢复迹象。后期,中央及地方两级储备肉还将继续投放,猪肉进口显著增加,有利于市场价格趋稳。在政策利好、疫情稳定以及行情带动下,四季度国内生猪产能有望逐步探底趋稳。在供给形势仍保持偏紧态势下,预计国庆后猪肉价格仍将稳中略涨。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年在线教育行业市场前景及投资研究报告》发布

中商产业研究院:《2020年在线教育行业市场前景及投资研究报告》发布

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析