中商情报网讯:目前,我国各地陆续推出加氢站规划布局,各能源企业也积极布局加氢站建设,如油氢混建等。今年政府工作报告中新增了“推动充电、加氢等设施建设”,这也是氢能源首次写入政府工作报告。工信部发布的数据显示,2018年,我国氢燃料电池汽车销量仅1527辆,同比增长20%,销量和增长都远低于同期新能源汽车。加氢站发展前景可期。

随着氢能首次写入政府工作报告,电动汽车一枝独秀的局面将被打破。数据显示,截止2018年底,全球公开运营的加氢站数目达到369座,其中欧洲152座(德国最多60座)、美国42座、日本96座、中国23座,中国现阶段尚处于导入期。《节能与新能源汽车技术路线图》提出,到2020年氢燃料电池车应用5000辆,2025年应用5万辆,2030年达到百万辆规模,加氢站数量将分别超过100座、300座和1000座。

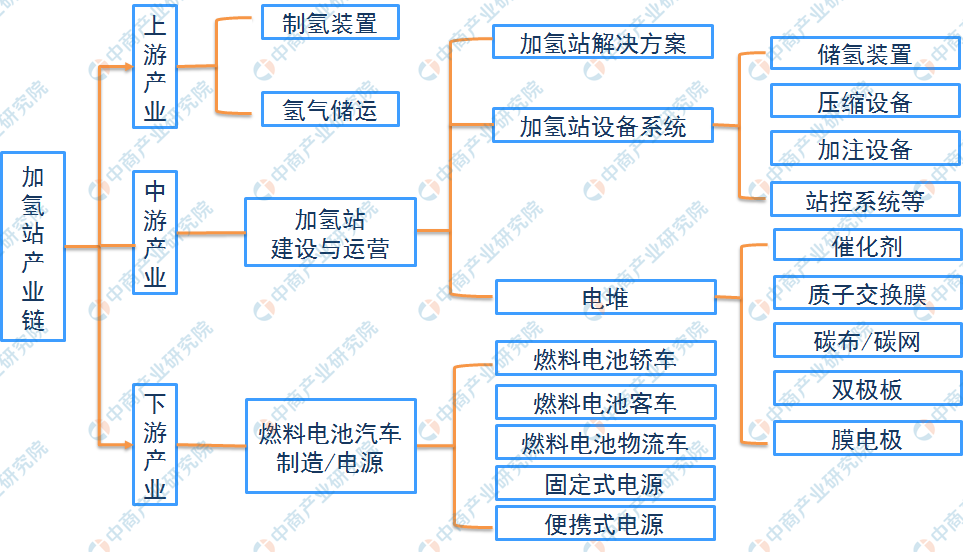

加氢站产业链

以加氢站为代表的中游在需求旺盛的行业成长期有明显的价格话语权优势,同时作为重资产项目,资本在布局中必然是包括上下游各种产品和衍生产品来服务的,加氢站是最关键的联系上下游产业链的核心枢纽,因此也是资本重点抢注入局的焦点。那么,加氢站产业链又是怎样的呢?

资料来源:中商产业研究院

上游:制氢与储氢

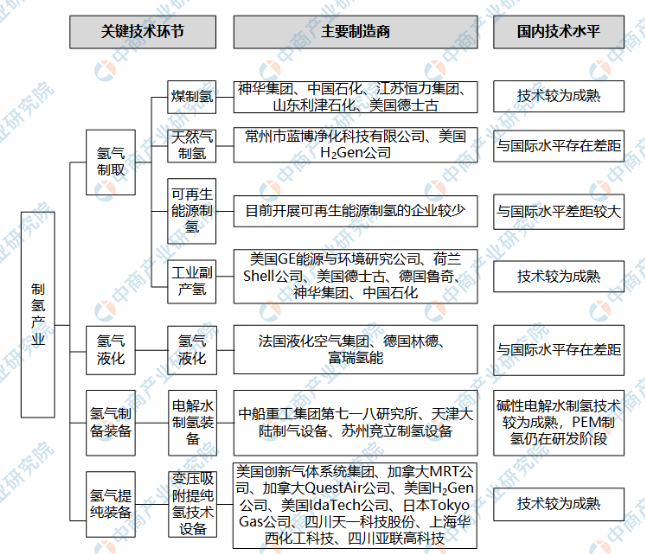

目前制氢产业环节是氢能产业的上游环节,可分为氢气制备、氢气制备装置和氢气提纯装置等三个产业子环节。

制氢产业虽然是较为成熟的传统产业,但随着氢能应用的快速发展,氢气市场的需求量将持续上升。有统计数据显示,我国已经是世界第一大制氢国,现有煤气化制氢约1000万吨,天然气制氢300万吨以上,石油制氢300万吨,工业副产氢约800万吨,电解水制氢100万吨。

我国氢气主要是作为化工合成的中间产品或原料,以能源形式利用的氢气量较少。根据《中国氢能产业基础设施发展蓝皮书》,到2020年我国以能源形式利用的氢气产能规模将达到720亿立方米(643万吨);到2030年我国以能源形式利用的氢气产能规模将达到1000亿立方米(893万吨)。

资料来源:中商产业研究院资料

氢气储运产业是氢能产业的中间环节,联结着产业链前端的制氢和后端的氢能应用环节。储运装备方面,我国现有各级压力容器制造许可证的企业三千余家,其中有制造移动式压力容器(铁路罐车、汽车罐车、罐式集装箱)许可证的企业三十余家,能制造低温移动式压力容器的只有十几家。

我国生产高压储氢容器的技术与工艺已经取得突破,能够生产45MPa无缝氢气钢瓶,目前正在研制87.5MPa的钢内胆碳纤维全缠绕氢气钢瓶,碳纤维铝胆气瓶性能已经达到国际先进水平。同时我国还制定了国际上首部高压储氢容器国家标准——《固定式高压储氢用钢带错绕式容器》(GB/T26466—2011),但目前主要受制于氢气未能大规模使用,产业规模还较小。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国加氢站行业深度研究及发展前景投资预测分析报告

2025-2030年中国加氢站行业深度研究及发展前景投资预测分析报告

2025-2030年全球加氢站行业市场调研及投资前景预测报告

2025-2030年全球加氢站行业市场调研及投资前景预测报告

2025-2030年全球加氢站行业深度调研及投资前景预测报告

2025-2030年全球加氢站行业深度调研及投资前景预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)