中商情报网讯:电梯作为一种特种设备,给人们的生产生活带来了便利,极大的延伸了人们的生活空间,提高了人们的生活质量。随着高层建筑物的大量兴建,人们对电梯的需求量不断增加,依赖性也越来越强烈。当前,电梯产量逐步提高,区域产业聚集进一步加强,但是外资品牌占据70%的市场。

电梯产量逐步提高

近年来,随着我国经济水平的提升、城镇化进程的推进、人民生活质量的提高,我国电梯行业取得了快速发展。根据中国电梯行业协会的统计,近十年来我国电梯行业获得了高速发展,全球70%的电梯在中国制造,60%-65%的电梯销售在中国市场,我国电梯产量从2010年的36.5万台增长到2018年的85万台,年均复合增长率11.15%。

数据来源:中国电梯业协会、中国电梯行业商务年鉴

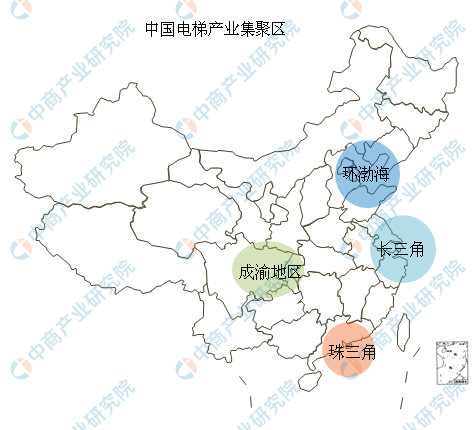

区域产业集聚进一步加强

我国电梯整机及零部件的制造企业主要集中在长三角、珠三角、环渤海和成渝等地区。长三角、珠三角各类电梯零配件生产配套和整机制造企业众多,配套体系完善,产业聚集效应明显,为区域内电梯企业的规模扩张、产业整合和转型升级提供了有力的保障。中西地区新增需求量增长较快,部分电梯整机厂和电梯部件厂陆续在重庆投产,满足当地市场需求。

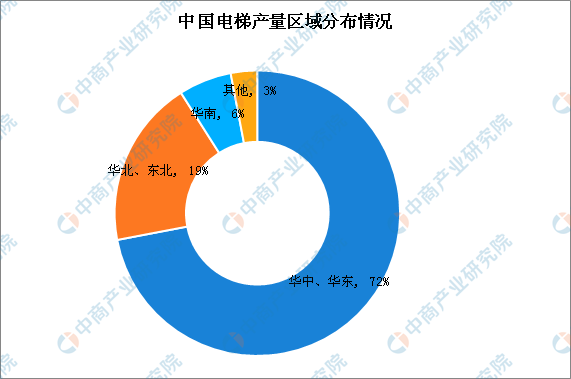

从产量来看,华中、华东地区电梯产量最高,占比高达72%。华北、东北地区电梯产量占比逼近20%。华南地区电梯产量占比较少仅6%。

数据来源:中国电梯行业商务年鉴

外资品牌占据70%市场

电梯行业集中度较高,且有进一步集中的趋势,奥的斯、迅达、通力、蒂森、日立、三菱等外资品牌占据了国内市场约70%的份额。随着下游电梯行业市场进一步集中,部分具有质量、工艺技术、供货速度等优势的电梯部件制造企业获得了下游电梯生产企业的青睐,与下游客户保持着持久稳固的合作关系,其市场份额随着下游电梯行业的发展而逐渐扩大。

更多资料请参考中商产业研究院发布的《2019-2024年中国电梯行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年全球服务器收入TOP10供应商排行榜

2019年全球服务器收入TOP10供应商排行榜

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

疫情当下无人零售行业火爆? 2020年无人零售行业市场规模及发展趋势预测(图)

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

2020年新冠疫情引爆的十大行业分析:互联网医疗 新基建等

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布

广电发布疫情防控电视行业最新政策措施 2019年我国影视业发展回顾(图)

2020年网红经济迎黄金发展期 一文看懂网红经济商业模式及变现方式

红外传感器价格暴涨超50倍 带动需求大增的测温仪市场有多大?(图)

2019年云南省彩色电视机产量为47.79万台 同比下降32.43%

2019年云南省汽车产量为10.04万辆 同比下降36.86%

2019年云南省发动机产量及增长情况分析

中商产业研究院:《2020年中国网红经济市场前景及投资研究报告》发布