2.棕榈油产量增速放缓,供给压力减弱

据预测,预计2019/20年的全球棕榈油产量较前一年将增加200-250万吨或3.5%,2018/19年度全球棕榈油产量增加300万吨或4.3%,而在厄尔尼诺之后的2017/18年度的棕榈油产量增量最多、增速最快,产量增加640万吨或9.7%。

从2000年以来,全球棕榈油的产量与消费的年均增速为6-7%,2015年的厄尔尼诺导致全球棕榈油供不应求,库存减少。随后棕榈油进入复产周期,在未来2019年棕榈油产量增速放缓,全球棕榈油供应持续宽松的格局进入调整阶段。

3.棕榈油需求增加

近几年以来,中国棕榈油的消费增加。由于2018年产地棕榈油的库存较高,价格重心下移,国内进口利润打开导致进口量增加,部分库存从产地向国内转移。从2014年中国减少棕榈油贸易融资之后,进口量逐步减少,然后持续相对稳定状态。每年的消费与进口维持在450-500万吨之间,预期未来一年棕榈油的消费与进口大幅变动有限。随着印尼棕榈油产量的增加,中国从印尼进口的棕榈比重逐渐超过马来,二者的价差在一定程度上反映了产地供给的松紧程度。

4.豆粕消费增速放缓,大豆进口减少,豆油库存下降

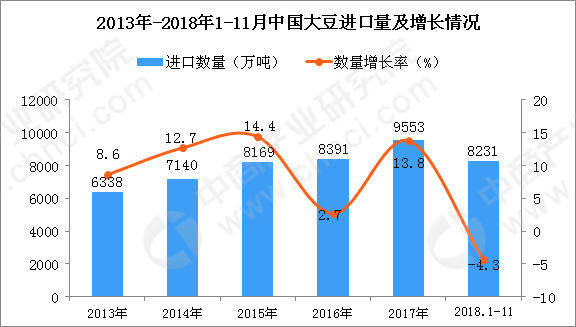

2018年在贸易战的背景下,我国大豆进口出现结构性变化,在南美供给有限的情况下,被动减少大豆进口量,通过蛋白粕的进口以及低蛋白日粮的推广,满足国内饲料需求。在2019年随着中国大豆进口减少,豆油的产量增速放缓,去库存速度将快于上年水平,供给压力缓解。

数据来源:中商产业研究院数据库

据预测,2019年南美大豆产量增加而美国大豆产量减少,在贸易战持续的情况下,南美大豆的出口与压榨将继续增加,最终年末库存量依旧处于低位;美国通过减少种植面积主动消化未能出口到中国的库存量。在南美被动去库存与美国主动去库存的驱动下,全球大豆供应宽松格局向供需平衡转变。中国豆粕消费放缓将减少大豆进口,豆油供应压力减小,2019年上半年豆油去库存幅度较大,价格重心上移800-1000元/吨。

5.菜籽供应紧平衡,菜油价格边际弹性增强

菜籽供应紧平衡,菜油价格边际弹性增强。国储菜油抛储完后,菜油库存与库消比降到近几年低位。据分析预测,2019年国际菜籽供需维持紧平衡,菜油的基本面较强。棕榈油与豆油增速放缓,主动去库,缺乏豆油与棕榈油高库存的拖累,菜油价格上涨弹性增强,将有1000-1500元/吨的上涨空间。

更多资料请参考中商产业研究院发布的《2019-2024年中国油脂行业发展前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。 如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布