中商情报网讯:地产以资本为王,产业以金融为先。产业地产初期投入大、回收期长、操盘风险大、政策界限模糊、不可复制性、不具标准化等特征,都为融资造成诸多障碍。产业地产大致有10种融资模式,各具特点。

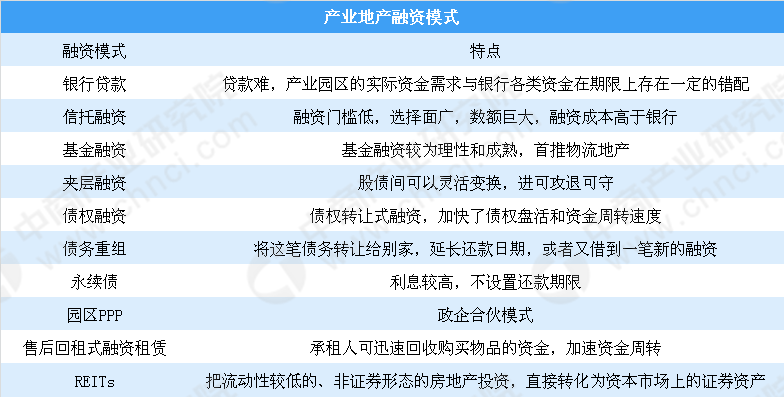

产业地产融资模式

一、银行贷款

银行贷款是最常规的地产融资渠道。产业地产多是偏远的工业用地,在银行贷款抵押方面几乎没有太多价值,银行也很难对此进行估值和冒险贷款。

同时,产业园区的实际资金需求与银行各类资金在期限上存在一定的错配,且银行对项目资本金比例要求较高并需提供担保,融资成本较高;银行对园区贷款也是基于未来有现金流的进行贷款,且贷款要经过风险评估、贷款审批等一系列流程,对贷款的还款来源、现金流等有相关要求。而现在很多产业园区早期只能产生较少的现金流或者不产生现金流,难以覆盖贷款本息,就难以获得银行贷款。

当然,如果属于国家扶持的产业,如三农产业、流通行业及高新技术产业,可以相对容易获得金融企业的信贷政策支持。

银行目前对产业地产领域比较感兴趣,因为风险积累相对少,又是政府大力扶持的市场,不过,由于这个市场缺乏标准,很难比较精准的估值和评估风险,因此其态度较为慎重。

二、信托融资

信托是信用委托的意思,这些年来,公众的投资、理财手段最常见的就是投资购房,其次是投资股市、基金,但风险不可控,并不为公众所喜,而存银行收利息显然又太低。其实,投资信托是公众投资理财的一种不错途径,收益率相当可观。当然,这是题外话。

信托就是“受人之托、代人理财”意思,即信托公司作为受托人向社会投资者发行信托计划产品,为需要资金的企业募集资金,由其产生的利润支付投资者信托本金及其红利。

这是常见的地产融资形式,是占产业地产商群体最大比例的融资形式,其特点是融资门槛低,选择面广,数额巨大,一直是产业园区开发商最为倚赖的融资手段,不过,融资成本高于银行贷款。

三、基金融资

也就是产业基金融资,近年来,产业基金得到长足发展。部分私募基金投资者已经变得更加理性和成熟,往往能够承受8-10年的投资回报期,这已经契合了产业地产的特性。

近年来,密集的产业地产私募基金涌现,与市场资金的供给量大有关联,尤其是从传统地产领域挤压而出、具有强烈避险需求的大量资金,以及看好国内产业地产前景的海外资本,成为产业地产基金的踊跃参与者。

当下在中国产业地产领域,能够比较顺畅利用基金形式进行融资的,首推物流地产,这个从普洛斯频繁的物流地产基金案例当中已经体现得非常充分。此外,针对综合性产业园区开发类的基金也开始逐渐成熟起来。

四、夹层融资

夹层融资是指在风险和回报方面介于优先债务和股本融资之间的一种融资形式。是一种无担保的长期债务,表面上看起来是股权转让,但实际约定未来回购,并以差价作为利息或支付约定利息。在很多情况下起到“过桥”融资的作用,一般期限是一到两年。例如,做房地产夹层融资,从企业拿到土地到取得开发贷之间的资金需求由夹层融资来满足。

这种融资方式,股债间可以灵活变换,可谓“进可攻退可守”。产业地产领导者华夏幸福基业,就非常擅长这种灵活机动的融资形式。

五、债权融资

也可以称为“债权转让式融资”。这是一种较为常见的融资形式,即将自己享有的债权以一定现金作价卖给第三方,相当于以一定的成本提前回收了这部分现金,加快了债权盘活和资金周转速度,很多处于快速扩张期的公司都会倾向于采取这种融资方式。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布