助力相互保险发展

相互保险组织内的投保人和保险人具有对等性特点,区块链在相互保险领域具有较大应用潜力。根据2015年发布的《相互保险组织监管试行办法》,相互保险是指具有同质风险保障需求的单位或个人,通过订立合同成为会员,并缴纳保费形成互助基金,由互助基金对合同约定的事故发生所造成的损失承担赔偿责任,或当被保险人死亡、伤残、疾病或达到合同约定条件时给付保险金。

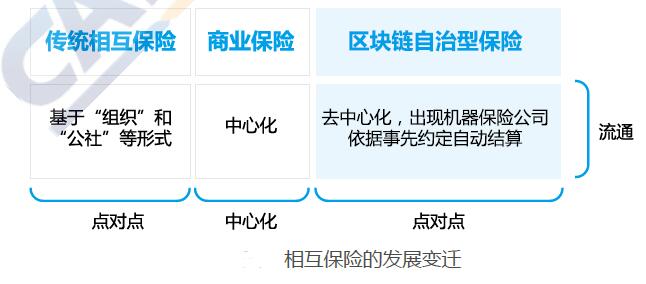

从全球保险制度发展来看,相互保险是基于熟人社会的“组织”或“公社”的形式,是基于社交关系的信任模式,也是点对点(非中心化)的模式。后来随着陌生人社会的形成,逐渐发展成为公司模式的商业保险,这就需要依靠保险中介,用户需要预先向保险中介缴纳保费,再按照合同约定进行事后分摊,这是中心化模式,存在两方面的问题:运作不透明,可能存在平台虚构互助事件套取用户资金的问题;相互保险赔付流程缓慢,效率低下。

区块链技术的出现为解决上述问题提供了方案,为构建非中心化的信任模式提供了一种新的可能。基于区块链平台开发的网络互助应用,能够最大化地保证资金、协议、信息的绝对安全,提高风险控制能力。

首先,基于区块链的相互保险平台资金流向透明。所有资金流向明细都在区块链上记录,数据不可伪造和篡改确保了数据的真实有效,所有监管单位、公众媒体、普通用户都随时可以查看和监督。

其次,区块链网络规则执行高效。当保险事件发生并满足保险合同的赔付条件时,区块链上的智能合约将自动启动赔付程序完成理赔,确保保险合同在“代码即法律”的框架下自动执行,无法进行中途干预,大幅减少了人工操作,提高保险理赔业务效率,降低成本。所有的资金划转按照公开的、不可篡改的智能合约执行,一旦确定就能够精确无误的执行,无法人为挪用或干预,提升了规则执行效率。

第三,透明度提升。通过区块链的多方验证的交互式平台,能够促进保险平台提升内部监管和外部监管的透明度,交易参与者在各个节点都可以对保险业务并进行参与和审批,成为其中一个节点的监管者对相关技术和平台进行维护,进一步强化监管的技术能力。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布