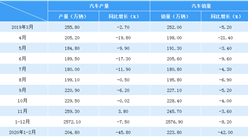

中商情报网讯:据乘联会数据显示,3月乘用车市场零售198万台,实现月度同比增长4%的平稳增长;18年1季度零售同比增长4%,大幅好于17年1季度的零售0增长的艰难情况。

3月车市增速呈现前高后低的月内走势,由于2月春节前后的零售相对较强,形成长尾效应,推高3月初的零售。厂家对市场的增长预期也不强,加之一些因素影响,因此月末的减速特征是较明显。

A级乘用车市场走势

1、紧凑型轿车主力车型市场走势

A级轿车18年3月批发63.51万台,18年3月占批发份额60.98%,较去年同期份额增加-5.34%,18年3月批发较去年同期同比增长-4%,18年3月零售较去年同期同比增长5%;18年3月批发环比上月增长55%,18年3月零售环比上月增长46%;18年3月出口较去年同期同比增长42%;18年3月厂家产销率103%,18年3月渠道批零率100%;18年1-3月生产累计增幅-14%,18年1-3月厂家批发销售累计增幅-8%。

3月的A级车主力车型销量走势波动较大,德日美车系的表现较好,朗逸的批发暂时走低,形成大众的特色波浪式增量特征。日系的轩逸和卡罗拉表现较强。德系仍是主力阵容较多的,一汽大众的主力车型都保持较高销量。入门级A级车捷达、桑塔纳的表现环比平稳,同比有所下滑。自主的没有进入前10名。

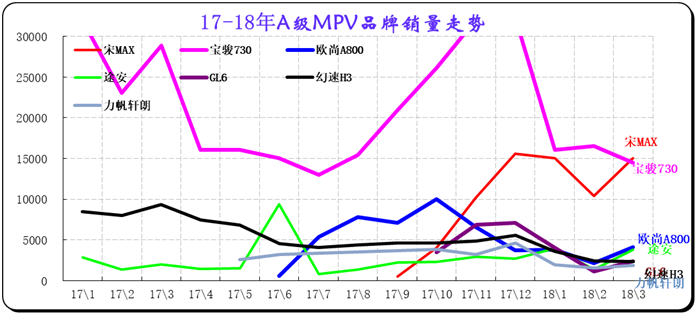

2、紧凑型MPV主力车型市场走势

图表:紧凑型MPV主力车型市场走势

A级MPV18年3月批发4.9万台,18年3月占批发份额28.87%,较去年同期份额增加2.31%,18年3月批发较去年同期同比增长-7%,18年3月零售较去年同期同比增长-9%;18年3月批发环比上月增长24%,18年3月零售环比上月增长15%;18年3月出口较去年同期同比增长%;18年3月厂家产销率115%,18年3月渠道批零率98%;18年1-3月生产累计增幅-24%,18年1-3月厂家批发销售累计增幅-5%。

相对于A0级低价大空间的MPV市场走强,MPV市场的A级合资车型销量偏低。3月虽然途安表现优秀,但自主品牌仍是A级MPV的主力,宝骏730保持细分市场的第一,比亚迪宋MAX逐步成为优势车型。而幻速H3的走势逐步下行,近期五菱宝骏730逐步恢复,长安欧尚等大量推出的高端车型有利于消费升级,形成内部结构的重新洗牌。

合资中档纯家用MPV市场表现较低迷,市场认可均不太好。车型太小的劣势明显。

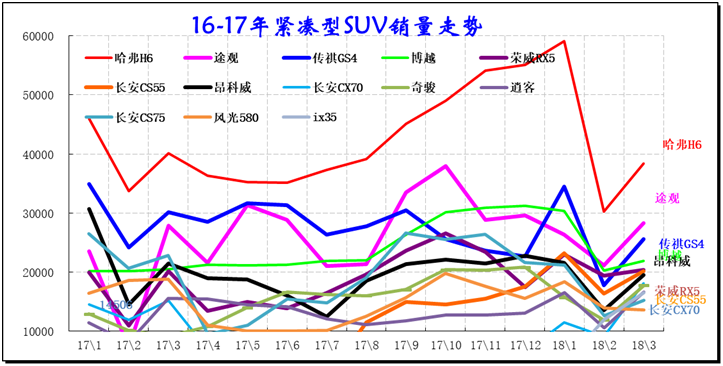

3、紧凑型SUV主力车型市场走势

图表:紧凑型SUV主力车型市场走势

A级SUV18年3月批发58.2万台,18年3月占批发份额63.92%,较去年同期份额增加1.62%,18年3月批发较去年同期同比增长13%,18年3月零售较去年同期同比增长6%;18年3月批发环比上月增长38%,18年3月零售环比上月增长33%;18年3月出口较去年同期同比增长27%;18年3月厂家产销率92%,18年3月渠道批零率96%;18年1-3月生产累计增幅7%,18年1-3月厂家批发销售累计增幅9%。

紧凑型SUV市场呈现群雄纷战的复杂局面,3月的自主仍是较强,前2强被自主占领,部分自主年末收缩。哈佛H6的同比虽然下降但3月哈佛H6等优势明显,H6促销后保持领军车型。传祺GS4等车型保持强势增长,这也是1.5T占据的购置税减半的促进。博越的销量已经是前三水平。途观在推出加长版后表现很强。本月突出的是长安CS75\吉利帝豪GS\远景SUV,都是增长较强的。

前期受到购置税减半政策影响,车型分化加剧,日系的SUV恢复较强。昂科威SUV保持强势,体现了美系的SUV内销和出口的综合优势逐步建立。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国光缆产量统计数据分析

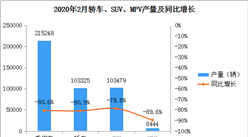

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年1-2月全国精制食用植物油产量为639.3万吨 同比下降20.3%

人工智能成“新基建”消费投资主战场!2020年人工智能产业链深度透析(附企业名录)

中商产业研究院《2020年云办公行业市场前景及投资研究报告》发布