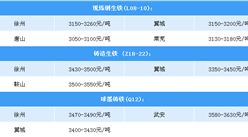

中商情报网讯:2018年1月30日国产矿市场维稳运行,进口矿港口现货报盘整体偏弱。全国废钢稳中个涨;唐山钢坯主流稳至3590元/吨,含税出厂;国内生铁市场稳中有跌,成交欠佳;焦炭价格稳中偏弱,市场成交不畅。

【国产矿】

30日国产矿市场维稳运行。昨普指跌0.85美金,成品材市场涨涨跌跌,对原料端影响均不大,因为各地矿选开工率保持低位且部分有年底检修计划,资源偏紧局面加剧,商家低价出货意愿低,多维持观望。而年关临近,下游轧钢企业已有提前过年的打算,再加上环保限产,钢企的采购积极性多显一般,与贸易商之间定价意愿难以统一,如今早鑫达定价就较为破折,贸易商建议涨6元,一直没有得到钢厂的认可,使市场僵持局面再度升华。预计短期内国产矿市场维稳调整为主。

【进口矿】

30日进口矿港口现货报盘整体偏弱。昨晚普指跌0.85美金,现62%澳粉指数73.75美元/吨,块矿溢价0.1580。连铁弱势震荡,矿商港现早报盘下调5块,块矿相对粉矿价格坚挺。目前钢厂询盘不多,少量钢厂借矿价走跌补库。成材方面,受前期雨雪天气以及年关临近影响,钢材整体成交趋于平缓,只有低价材能带动些许冬储操作,高价材基本卖不动。港口分品种库存看,主流高品库存呈现走高的趋势,卡粉、纽曼甚至金步巴库存都跟着PB粉明显增多,反而FMG的超特和混合粉库存开始下降,因此从昨天价格下跌看是以主流高品下调为主,中低品资源整体维稳。

矿山方面,今天BHP和FMG公布了去年4季度的季报数据,BHP2017年第4季度铁矿产量(自有股权)6155.7万吨,环比增加597万吨,同比增加150.8万吨;2017年第4季度铁矿产量(全部股权)7161.1万吨,环比增加732.4万吨,同比增加188.1万吨;2017年第4季度铁矿石销量7074.7万吨,环比增加742.5万吨,同比增加155.1万吨。FMG2017年四季度共发运铁矿石4050万吨,环比上季度降低8%,比去年同期减少4%。FMG2017年全年铁矿石年产量为1.7亿吨。本季度产量为4080万吨,环比上季度减少2%,同比比去年下降4%。C1(现金生产成本)降至历史最低12.08美元/湿吨,环比上季度降低1%。主要通过提高生产效率降低成本,抵消高剥采比,汇率及油价带来的影响。2018财年平均售价目标是达到普氏62%CFR平均价格的70-75%。2018财年上半年的收入实现了68%,FMG所有的产品在平均46.07美元/干吨的价格下,仍有客观利润。从矿山2018财年定的目标看,铁矿石供大于求的局面无法逆转,高供应、高库存、低需求将成为常态。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

中国“新基建”7大产业链之工业互联网产业链全景图(附项目名录)

2020年1-2月全国啤酒产量为315.9万千升 同比下降40%

2020年1-2月全国乳制品产量为361.4万吨 同比下降17.5%