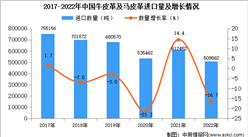

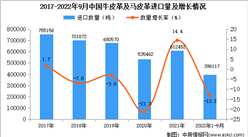

我国既是皮革生产大国,也是原料皮资源大国、出口创汇大国和皮革制品消费大国,制革行业作为轻工业的重要组成部分,正承担着由“大国”向“强国”转变的重要历史任务,产业梯度转移和区域聚集发展正步入规范、整合、调整、升级的阶段,将发力供给侧结构性改革,坚持创新驱动,不断提升行业可持续发展能力,行业已进入动力转换、结构优化、全面提升行业发展质量的关键时期。

近年来,我国制革行业步入平稳发展新常态。2012年我国轻革产量达到7.47亿平方米,为近五年峰值,2013年我国轻革产量较2012年出现下滑,主要系整体市场低迷、企业消化库存的影响,以及原料牛皮的市场供给不足导致的采购成本上升所致。2014年以来,随着环保标准以及行业规范的实施,制革行业开展了广泛深入的整顿提升工作,区域结构调整基本完成,制革行业整体回暖。全球经济复苏,上游原料皮供应量稳步回升,下游制品生产增质提速,我国轻革产量开始逐年增长,2016年轻革产量达到7.35亿平方米,较2013年增长了33.46%。

2011年—2016年全国轻革产量情况

数据来源:中商产业研究院整理

我国制革行业竞争格局

近几年,我国制革企业逐渐从大中城市向小城市、乡镇转移,70%的企业集中在沿海一带,如福建、浙江、广东等省份,但以小型企业为主体,形成规模的大型企业较少,生产集中度较低。

根据《中国皮革行业“十二五”发展规划指导意见》、《皮革行业发展规划(2016-2020年)》及《关于制革行业结构调整的指导意见》等政策方针,经过调整优化结构,我国皮革产业集群快速发展,已初步形成上中下游产品相互配套、专业化强、分工明确、特色突出、对拉动当地经济起着举足轻重作用的产业集群地区。空间布局上东部和中西部协调发展,推动产业有序转移和有效承接。四川、河北、山东等地凭借劳动力与皮源优势,承接产业梯度转移,在新技术、新平台上实现新跨越,走转移与转型结合、提升与扩张共进的新型产业化发展之路。2015年,全国规模以上皮革行业共有8,114家企业,相比上年新增301家,浙江省1,728家,广东省1,698家,福建省1,280家,四川省166家,我国皮革产业集群概况如下:

资料来源:中商产业研究院整理

以上数据及分析均来源于中商产业研究院发布的《2017-2022年中国制革行业市场前景及投资机会研究报告》,更多内容请咨询中商产业研究院。 如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国皮革行业深度研究及发展前景投资预测分析报告

2025-2030年中国皮革行业深度研究及发展前景投资预测分析报告

2025-2030年全球皮革行业市场调研及投资前景预测报告

2025-2030年全球皮革行业市场调研及投资前景预测报告

2025-2030年中国皮革化学品调研分析及投资前景研究预测报告

2025-2030年中国皮革化学品调研分析及投资前景研究预测报告

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)