中商情报网讯:2017年前三季度我国经济社会发展取得了举世瞩目的辉煌成就,电力行业作为国民经济基础性产业,为经济社会发展提供了坚强保障。

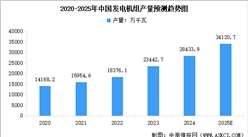

电力供应规模迈上新台阶,全国大范围资源优化配置能力明显提升。为支撑经济社会发展对电力的需求,电力投资建设稳步推进,全国发电装机总量、电网规模及发电量居世界首位。截至2017年9月底,全国全口径发电机装机容量为17.2亿千瓦左右,较2012年底净增5.7亿千瓦。前三季度,“西电东送”输电规模接近1.8亿千瓦,较2012年增长1倍以上,全国大范围资源优化配置能力和清洁能源消纳能力大幅提升,全国跨区送电量同比增长11.0%。电力结构及布局持续优化,风电、太阳能发电消纳问题有所缓解。电源投资建设重点向非化石能源方向倾斜。截至今年9月底,全国非化石能源发电装机容量6.5亿千瓦左右,占总装机比重为38%,比2012年底提高9个百分点。前三季度,东、中部地区新增风电、太阳能发电装机占比分别达到62%和82%;110千伏及以下电网投资占电网总投资比重达到53.5%。电力企业多措并举有效促进新能源消纳,风电设备平均利用小时1386小时、同比提高135小时,太阳能发电设备平均利用小时923小时、同比提高34小时。煤电投资大幅减少,煤电有序发展效果明显。近年来,煤电设备平均利用小时逐步降至历史低位,为防止煤电行业产能过剩风险,国家出台了有关煤电有序发展的系列措施,效果持续显现。今年前三季度,煤电投资同比下降30.5%,防范化解煤电过剩产能风险工作成效凸显;煤电设备平均利用小时3197小时、同比提高48小时。多重困难矛盾交织叠加,发电企业尤其是煤电企业持续亏损。在煤价持续高位、市场化交易电价进一步下降等多重矛盾下,煤电企业经营持续亏损,煤电行业经营遭遇严峻困难和挑战。

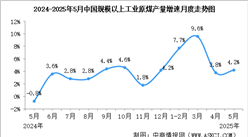

电力消费呈现出新常态特征。随着我国经济发展步入新常态,用电增长总体放缓。2012年以来,全社会用电量增长水平总体远低于改革开放以来的增长水平,其中2015年仅增长1%。但今年以来,宏观经济稳中向好态势持续发展,加上夏季出现持续高温天气等因素,前三季度全社会用电量同比增长6.9%,增速同比提高2.4个百分点,其中,三季度在高温天气影响下,用电量增速达到7.8%。电力消费结构不断调整,消费增长主要动力逐步转化。2012年以来,第二产业用电量增速远低于全社会用电量增速,所占全社会用电量比重逐年降低,2016年比2012年累计降低2.6个百分点,其中四大高耗能行业比重下降1.6个百分点;在用电量持续快速增长的拉动下,第三产业和城乡居民生活用电量占比分别提高1.9和1.0个百分点。今年前三季度,第三产业和居民生活用电量比重继续分别提高0.5和0.1个百分点,第二产业比重降低0.6个百分点,其中,四大高耗能行业占比降低0.5个百分点;而高技术制造比例较高的通用及专用设备制造业、交通运输/电气/电子设备制造业、医药制造业用电保持快速增长,合计用电比重同比提高0.5个百分点。

预计四季度全社会用电量保持平稳增长,全年全社会用电量同比增长6.5%左右,超过2016年增长水平,其中,三季度气温因素拉高全年增速接近1个百分点。预计四季度全国新增装机容量4000万千瓦,全年新增装机容量1.3亿千瓦左右;预计年底全国发电装机容量将达到17.7亿千瓦、同比增长8%左右,其中,非化石能源发电装机合计达到6.8亿千瓦,占总装机容量比重上升至38.5%左右,比上年提高近2个百分点。预计四季度全国电力供需总体宽松,部分地区相对富余,个别地区燃料保供压力较大;预计全年全国火电设备利用小时4200小时左右。若后续电煤价格不能实现有效回落,则煤电企业经营形势难以有效改观,发电企业生产经营将继续面临严峻困难与挑战。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国舰船综合电力系统市场调研分析及投资前景研究预测报告

2025-2030年中国舰船综合电力系统市场调研分析及投资前景研究预测报告

电力线载波产品招股说明书业务与技术(IPO咨询)

电力线载波产品招股说明书业务与技术(IPO咨询)

2025-2030年中国船舶综合电力系统市场调研分析及投资前景研究预测报告

2025-2030年中国船舶综合电力系统市场调研分析及投资前景研究预测报告

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)