根据国家质检总局颁布的《特种设备目录》中关于电梯的定义,广义的电梯指动力驱动,利用沿刚性导轨运行的箱体或者沿固定线路运行的梯级(踏步),进行升降或者平行运送人、货物的机电设备,包括载人(货)电梯、自动扶梯、自动人行道等。

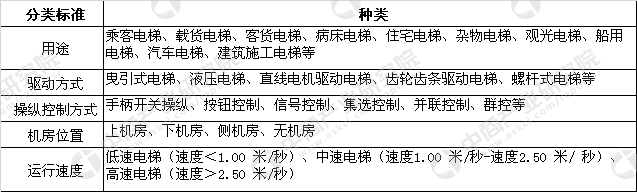

电梯种类众多,按照不同标准划分,电梯可进行如下分类:

资料来源:公开资料整理

改革开放前,我国电梯行业处于缓慢发展的阶段,1949年至1979年三十年间,我国大陆地区电梯安装总量仅约1万台。随着改革开放和大规模经济建设的开始,电梯行业也迎来了发展的机遇,实现了快速稳定的增长。

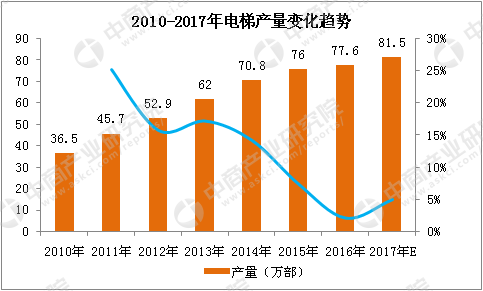

根据中国电梯协会的统计数据,近十年来,持续快速的经济增长也使得我国电梯制造业步入高速发展阶段,电梯产量从2006年的16.8万台上升至2016年的77.66万台,年复合增长率约16.53%。目前我国电梯整机产品、配件产品的产销量均居世界第一,电梯产量居世界总产量的一半以上,中国已经成为全世界最大的电梯市场。电梯行业的高速增长同时带动了配套零部件行业快速发展,部分国产电梯零部件的技术、质量水平已经处于世界领先地位,特别在中低速电梯领域,零部件基本实现国产化。

数据来源:中国电梯协会、中商产业研究院

我国电梯市场与成熟电梯市场相比仍未达到饱和状态

人均电梯拥有量是反映城市化水平的重要标志。我国人均电梯拥有量在1990年只有2台/万人。截至2016年底,我国电梯保有量达到493.69万台,总人口数量为138271万人,人均电梯拥有量增长至35.70台/万人。尽管人均电梯拥有量增长迅速,我国目前的人均电梯拥有量离发达国家的人均电梯拥有量水平还有很大的差距。巨大的差距说明了我国的城市化进程与发达国家仍有很大的差距,同时也说明了我国电梯市场仍未达到饱和状态。

2014年,中国单台电梯服务人数为381人,单台电梯服务人数仍远高于欧美以及亚洲发达国家单台电梯服务人数。这一对比也表明,相对于发达国家和地区,我国电梯市场需求仍存在较大空间。

全球主要国家、地区单台电梯服务人数比较表

数据来源:中国电梯协会、中商产业研究院

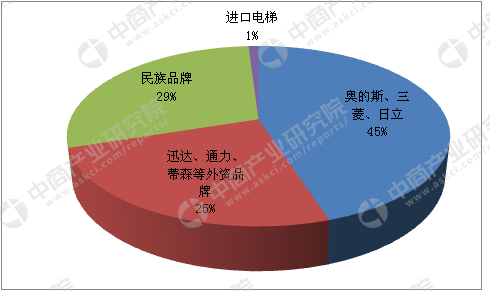

竞争格局:外资品牌占据主导,民族品牌快速发展

2015年底,持有电梯整机制造许可证企业已增长至696家,持有电梯安装维修许可证企业达到10326家,电梯配件行业200家左右。目前,我国电梯市场主要被美国(奥的斯)、欧洲(蒂森克虏伯、迅达、通力),日本(三菱、日立、富士达、东芝)等外资品牌占据。经过十多年的发展,民族品牌约占国内30%的市场份额。

我国电梯70%左右的市场份额为外资品牌企业占据。其中,奥的斯、三菱、日立等占据了45%左右市场份额,迅达、通力、蒂森、东芝、富士达等其他外资品牌占据了25%左右的市场份额,民族品牌约占30%的市场份额。

外资品牌、民族品牌市场占比情况图

数据来源:中国电梯协会

在外资品牌电梯占据市场主导情况下,大批民族品牌电梯积极发展,逐步受到市场的青睐,江南嘉捷、康力集团、广日股份、东莞飞鹏、苏州东南等优秀民族品牌电梯企业的生产条件和产品质量已经接近外资品牌电梯企业,产品已挤入机场、铁路、五星级酒店等高端市场,并在国际市场上屡屡中标,约占国内电梯市场份额的15%。

区域结构:产业集聚进一步加强

我国电梯整机及零部件的制造产业基本集中在长三角、珠三角和京津冀地区。长三角地区各类电梯零配件生产配套厂家和研究机构众多,已经形成了一个高效运行的电梯产业分工、合作体系,产业聚集效应明显,为我国电梯企业的规模扩张、产业整合和产业升级提供了有力的保障。

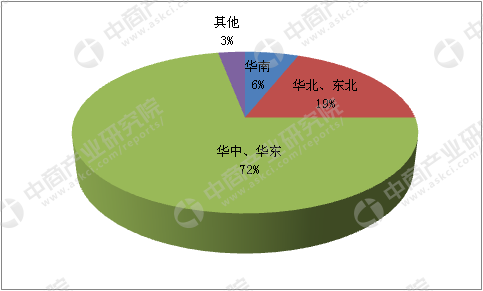

从电梯的需求区域来看,我国电梯行业的地域分布特征和经济总量的地域分布特征相一致,经济相对发达的中南(包括华南)、华东、华北地区占据我国电梯总需求的80%以上的市场份额,是我国最主要的电梯消费市场。

我国电梯产量地区分布

数据来源:中商产业研究院

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%