中商情报网讯:汽车金融可分为广义汽车金融和狭义汽车金融。广义汽车金融指在汽车的生产、流通、购买与消费环节中融通资金的金融活动。狭义汽车金融通常指汽车销售过程中对汽车经销商或者消费者所提供的融资及其他金融服务,可以分为汽车消费金融和汽车批发金融。汽车消费金融主要包括对终端客户的消费信贷、融资租赁等;汽车批发金融主要包括对汽车经销商采购车辆贷款、零配件贷款、展示厅建设贷款以及维修设备贷款等。

汽车金融行业发展趋势如下:

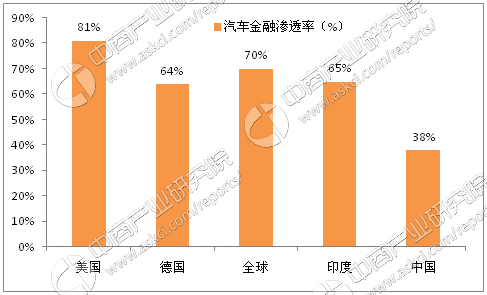

1、汽车金融渗透率持续提升

“先储蓄后消费”是我国居民传统的消费习惯,与欧美国家比较,我国居民对于贷款购车方式的接受程度还处于较低水平。随着消费群体的年轻化,80后、90后逐渐进入汽车消费的高峰,他们的消费观念和生活理念更容易接受新生事物,更易接受贷款购车方式,将进一步促进汽车消费金融市场的发展。

虽然年轻的汽车金融消费者数量在提升,但据公开信息显示,中国汽车金融渗透率大幅低于发达国家水平,汽车金融业务在中国仍处于发展初期。2016年乘用车渗透率达到38%;二手车金融渗透率8%,但是距离很多发达国家70%以上的渗透率还有很大的成长空间。随着居民消费观念的持续转变,我国汽车金融渗透率将持续提升。

各国汽车金融渗透率情况

资料来源:中商产业研究院

2、汽车金融公司在汽车金融市场的份额进一步增长

2008年,中国银监会发布新版《汽车金融公司管理办法》,新增允许汽车金融公司发行金融债券、进入同业拆借市场等业务,以解决汽车金融公司业务发展的资金来源问题。2016年,《指导意见》提出鼓励汽车金融公司业务产品创新以及简化汽车金融公司金融债券发行核准程序。在相关行业监管部门的政策支持下,汽车金融公司通过发行金融债券、资产证券化等产品进行融资,融资渠道的多元化将有效降低融资成本。

随着融资成本的下降,汽车金融公司的产品定价将更具市场竞争力。同时,由于汽车金融公司产品在资质要求、首付比例、贷款期限、还款方式及利率设置等方面更为灵活,且审批速度更快,服务更为专业化,随着产品价格竞争力的增强,汽车金融公司的产品竞争能力将进一步提升。另外,相较商业银行,汽车金融公司与汽车厂商或经销商之间的关系较为紧密,有利于其通过汽车厂商的经销商网络扩张销售渠道,提供汽车金融服务。

3、二手车金融业务快速增长

由于二手车贷款单笔贷款金额小、操作成本高、车辆风险较高、二手车鉴定评估体系不够健全等,长期以来,汽车金融公司的二手车金融业务占比较小。2016年,《指导意见》明确提出,经中国银监会批准经营个人汽车贷款业务的金融机构办理新能源汽车和二手车贷款的首付款比例,可分别在15%和30%最低要求基础上,根据自愿、审慎和风险可控原则自主决定。

目前,部分汽车金融公司已在二手车消费金融领域积极布局,二手车金融产品首付款的降低以及未来汽车保有量的提高、换车周期的逐渐缩短、二手车鉴定评估体系的逐步完善等因素将有效促进二手车金融市场的快速发展,该部分汽车金融公司有望率先获益。

4、信用体系进一步完善助推汽车金融市场发展

近年来,我国在信用体系建设方面取得长足进步,现已建立起社会信用体系建设部际联席会议制度以统筹推进信用体系建设,并建成了全国集中统一的金融信用信息基础数据库等。根据2014年6月国务院发布的《社会信用体系建设规划纲要(2014-2020年)》,“到2020年,社会信用基础性法律法规和标准体系基本建立,以信用信息资源共享为基础的覆盖全社会的征信系统基本建成,信用监管体制基本健全,信用服务市场体系比较完善,守信激励和失信惩戒机制全面发挥作用。政务诚信、商务诚信、社会诚信和司法公信建设取得明显进展,市场和社会满意度大幅提高。全社会诚信意识普遍增强,经济社会发展信用环境明显改善,经济社会秩序显著好转”。未来我国征信体系建设将进一步完善,为汽车金融市场的发展提供良好的条件。

以上材料及分析均来自中商产业研究院发布的《2017-2022年中国汽车金融行业市场前景研究报告》。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%