中商情报网讯:国外棉价大幅下跌,内外棉价差扩大。新棉上市前,储备棉为国内棉花供应主要来源,成交率有望进一步提高,但储备棉质量的稳定性面临挑战,预计后期国内棉花价格将窄幅震荡。世界主要产棉国新年度棉花增产预期较高,棉花供给整体宽松,国际棉价面临下行压力。

(一)国内棉价稳中略降。

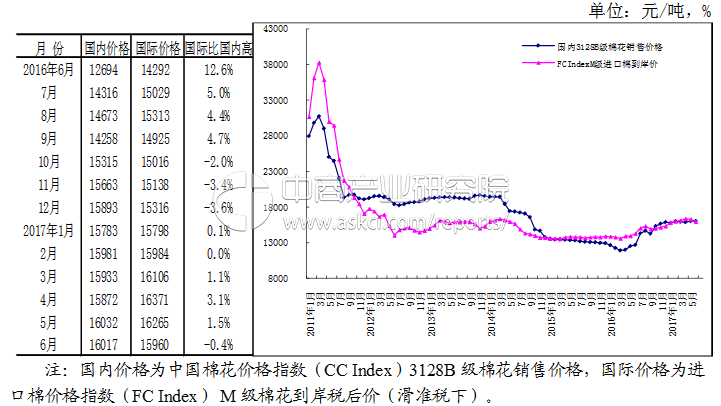

本月,国内棉花供应继续以储备棉为主、商品棉和进口棉为辅,棉花供应稳定。由于新疆棉性价比高于地产棉,储备棉轮出成交中新疆棉占比增加,储备棉轮出成交价格稳定。商品棉库存中新疆高等级棉花资源偏紧,棉商挺价、惜售意愿强。6月份,国内3128B级棉花月均价每吨16017元,环比持平略跌0.1%,同比涨26.2%。

(二)国际棉价大幅下降。

5月份,受新年度全球主要产棉国棉花普遍增产影响,国际棉价承压下跌。6月份,CotlookA指数(相当于国内3128B级棉花)月均价每磅84.86美分,环比跌4.3%,同比涨14.5%。

(三)内外棉价差大幅扩大。

CotlookA指数(相当于国内3128B级棉花)折合人民币每吨12841元,比中国棉花价格指数(CCIndex)3128B级每吨低3176元,价差较上月扩大562元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅85.23美分,1%关税下折到岸税后价每吨14918元,比国内价格低1098元,价差较上月扩大411元;滑准税下折到岸税后价每吨15960元,比国内价格低57元。

(四)棉花进口环比下降,纺织品服装出口环比增加。

据海关统计,5月份我国棉花进口量8.5万吨,环比减18.5%,同比增9.2%。1-5月累计,我国进口棉花56.4万吨,同比增57.8%。其中美国、印度、乌兹别克斯坦、澳大利亚、巴西是我国主要的棉花进口国,进口量分别占进口总量的58.6%、15.1%、11.0%、4.2%、2.4%。据海关统计,5月我国纺织品服装出口234.1亿美元,环比增8.3%,同比降0.5%。1-5月累计,我国纺织品服装出口999.1亿美元,同比减少1.1%。

(五)纱线进口量持平略涨,纱线价格小幅下跌。

据海关统计,6月份,我国进口棉纱14.2万吨,同比减17.0%,环比增0.6%。受纱、布产销率持续下降影响,国内棉纱行情总体弱势,价格相对稳定。6月份,32支纯棉普梳纱线均价每吨23333元,18环比跌0.5%,同比涨18.5%。

(六)ICAC调增2016/17年度全球棉花产量。

国际棉花咨询委员会(ICAC)6月最新预测,2016/17年度,全球棉花产量较上月调增13万吨至2289万吨,其中巴西调增2万吨,中国调增13万吨,美国调减1万吨;全球棉花消费量较上月调增15万吨至2426万吨,其中越南调增26万吨,中国调增14万吨,孟加拉调减23万吨;贸易量调增11万吨至806万吨;全球期末库存调减11万吨至1726万吨,全球除中国以外地区的库存消费比为49%。

(七)地方动态。

新疆2017年棉花实播面积为3162.9万亩,同比增加8.9%。受低温阴雨天气影响,北疆棉区棉花开播晚,生育期延迟,现蕾数、果枝数均低于历年。大部分疆棉已移库到内地,棉花报价依然坚挺,6月3128B级棉花均价每吨16100元。

河北棉花长势明显好于常年,现蕾、开花期提前,但由于近期降水较少,大部分棉田出现不同程度旱情。籽棉销售已完全结束,所有收购企业已全部停止收购,进入设备维修保养阶段,没有籽棉积压现象,皮棉库存很少,皮棉实际成交价每吨15600元左右,折3128B级棉花均价为每吨16100元。

江西棉花生长已进入蕾期,长势好于去年。棉农手中籽棉已售空,轧花厂也停工,市场上几乎没有籽棉流通。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%