根据波士顿科学的市场测算,2016年内镜诊疗器械行业3的全球市场规模约为43亿美元,预计2020年市场规模约为54亿美元,年均复合增长率约为5.86%。未来,随着全球人口老龄化程度的不断提高,内镜诊疗器械市场需求将保持持续增长态势。

我国内镜诊疗器械市场发展前景分析受益于我国人口规模庞大、经济发展速度较快、人口老龄化程度提高等因素影响,我国的内镜诊疗器械市场增长迅速,目前已成为全球重要的内镜诊疗器械市场,未来发展前景广阔。

①市场需求不断增长根据国家卫计委的数据显示,2015年我国城市医院、县医院中因呼吸疾病住院的患者占比为11.01%和17.37%,因消化疾病住院的患者占比分别为10.14%和11.10%,分别占据住院病人疾病构成的第一、二位,呼吸道、消化道疾病已成为危害国民健康的重要病症之一。

目前,内窥镜诊疗技术则是公认有效的检查、治疗手段,能够直达病灶,辅助医生进行准确的诊断与治疗,随着内镜诊疗技术的不断推广以及人民群众对医疗保健的重视,内镜诊疗器械市场规模将不断增长。

②内镜诊疗技术发展迅速内镜诊疗技术已从单纯的检查诊断,发展至兼具诊断与治疗的现代内镜诊疗技术。就消化内镜诊疗技术领域而言,已经实现从黏膜到黏膜下、从腔内到腔外对病变组织进行诊断与治疗的突破,并已替代部分传统外科手术等治疗手段,正逐步改变部分疾病的治疗方式。

近年来,应用于消化道早期病变组织治疗的内镜下黏膜切除术(EMR)已发展到内镜黏膜下剥离术(ESD),可实现对较大病变组织的一次性切除,并能显著改善患者的术后生活质量,临床手术量呈现快速增长趋势,带动了活检钳、软组织夹等内镜诊疗器械的市场需求。

行业竞争格局分析

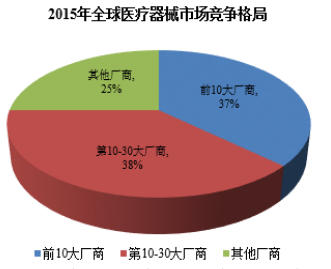

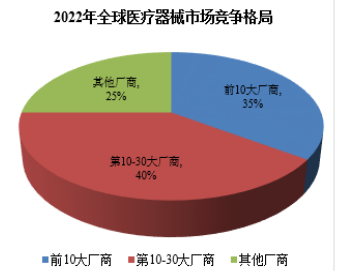

从全球市场来看,医疗器械行业市场集中度较高。根据EvaluateMedTech的统计数据,2015年全球前十大医疗器械厂商销售收入约1,380亿美元,约占全球市场总额的37%,第11-30大医疗器械生产厂商销售收入约1,400亿美元,占比约为38%,预计2020年,前30大厂商的市场份额仍占75%,市场集中度较高。

1-1-138显著改善患者的术后生活质量,临床手术量呈现快速增长趋势,带动了活检钳、软组织夹等内镜诊疗器械的市场需求。

(3)行业竞争格局从全球市场来看,医疗器械行业市场集中度较高。根据EvaluateMedTech的统计数据,2015年全球前十大医疗器械厂商销售收入约1,380亿美元,约占全球市场总额的37%,第11-30大医疗器械生产厂商销售收入约1,400亿美元,占比约为38%,预计2020年,前30大厂商的市场份额仍占75%,市场集中度较高。

数据来源:Evaluate Med Tech《World Preview 2016,Outlook to 2022》

从我国市场来看,医疗器械的市场集中度较低,呈现生产企业规模小、数量多的特点。根据中国医药物资协会的统计数据,我国医疗器械2016年市场总规模约为3,700亿元,生产企业1.42万家,平均每家约2,606万元,生产企业规模较小。

具体到内镜诊疗器械领域,以波士顿科学、库克以及奥林巴斯为代表的大型国际厂商起步较早,其优势在于具备较为完整产品线,行业趋势性产品及创新型产品研发能力强,营销渠道覆盖面广、深入度高,产品覆盖科室领域广泛,高值产品市场占有率高,是全球内镜诊疗器械行业的龙头。

我国内镜诊疗器械生产企业起步相对较晚,虽经历了快速的发展,但在产品线完整度、研发能力、人才储备以及运营管理等方面仍与全球行业龙头存在较大差距,难以在高端市场与其进行全面竞争。但随着国家政策扶持以及企业研发投入的不断加大,国内部分内镜诊疗器械生产企业的自主核心产品性能已与国际大型厂商同类产品实质等同,具备较强市场竞争能力,并已开始逐步实现进口替代。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析