短短一个多月的时间,共享充电宝在资本市场便火的一塌糊涂,十几家企业共获得几十家资本的青睐。5月5日,街电科技获得聚美优品3亿元战略投资,小电科技紧随其后,于5月8日宣布获得红杉资本中国、高榕资本领投的3.5亿元人民币B轮融资,腾讯在本轮融资中对小电进行了加持。

那么,共享充电宝这事究竟靠不靠谱?共享充电宝会成为下一个共享单车?还是终究是一场巨头和资本的游戏呢?

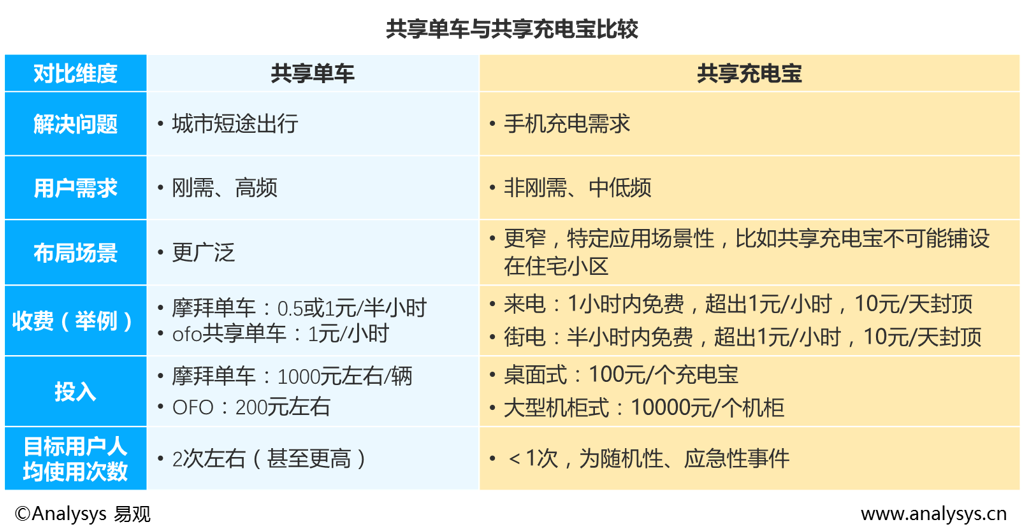

首先,将共享单车与共享充电宝做个对比,然后再来详聊。

在用户需求方面,共享单车是刚需、高频的,而共享充电宝是非刚需、中低频的;从布局场景来看,共享单车的布局场景更加广泛,而共享充电宝的布局场景更窄,只能在特定应用场景下布局,比如火车站、机场、商场、景区等;目标用户人均使用次数方面,共享单车的目标用户每天至少使用2次,而共享充电宝的目标用户每天最多使用1次。

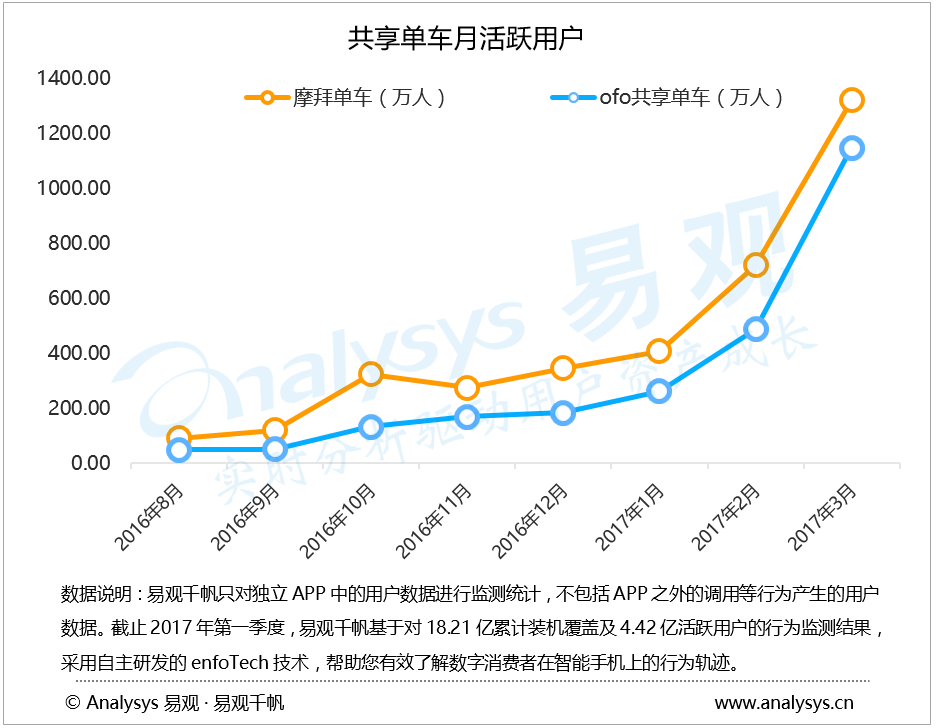

根据数据显示,2016年8月,摩拜单车及ofo共享单车月活跃用户分别为91.11万人、48.66万人,而截至2017年3月,摩拜单车及ofo共享单车月活跃用户分别为1321.07万人、1148.03万人,仅仅7个月的时间,共享单车领域已经走出了一条完美的用户增长曲线。很难想象,作为非刚需、中低频的共享充电宝未来的用户增长曲线如何,但可以肯定的共享充电宝领域未来7个月的用户增长曲线不会像共享单车领域那样漂亮。

以下从用户需求、市场规模、行业玩家的护城河及行业将面临的威胁等方面来聊聊共享充电宝这事究竟靠不靠谱?

1、共享充电宝是刚需么?

从用户需求来讲,目前,大多数的手机用户每天至少需要充电1次,充电方式主要有两种:一种是在家或办公室等区域通过插座充电;第二种是处于外出移动状态下通过充电宝充电,比如在旅途中,这种情况更多的是一种随机性、应急性的需求。共享充电宝针对的主要是第二种充电方式,但很遗憾,共享充电宝对这种充电方式并不具备可替代性。对于用户来讲,几十块钱就可以买一个小巧、轻便、大容量的充电宝,没有必要每次都花1元左右租充电宝,况且还要面临找充电宝、还充电宝的麻烦。综上,手机用户仅仅会在忘记带充电宝的情况下使用共享充电宝,对共享充电宝的需求更多的是一种随机性、应急性需求,共享充电宝切中的是非刚需的、中低频的市场。拿北京的中青年群体来讲,10个人中,最多有1个人恰巧能用到共享充电宝。共享充电宝属特定应用场景下的服务,只能在诸如地铁、火车站、机场、景区、商场等特定场景下布局,才能吸引有充电应急需求的商旅人士、或周末逛街、暂时外出的年轻群体。

2、共享充电宝的市场盘子究竟有多大?

共享充电宝由企业统一采购充电宝进行统一投放,需要投入软硬件成本、渠道成本及运维成本等,从盈利模式来讲,共享充电宝本质上是打着共享经济旗号的“重资产租赁经济”。

共享充电宝需要投入的成本:

(1)充电宝、机柜(或桌面立架)等硬件成本、物联网相关的软件成本。需要注意的是,每一个充电宝都是有使用寿命的,市面上一线大牌充电宝的使用寿命大约是500次,那么一个充电宝被使用1次的硬件折旧费用大约是0.1-0.2元。

(2)渠道推广费用,无论在火车站、机场、地铁、景区、商场之类的大场景下布局,还是在餐馆、咖啡厅之类的小场景下布局,都要投入相应的场地费用。拿商场来讲,有什么理由让商家心甘情愿的免费为你提供场地呢?这一点,真的不像共享单车那样,共享单车提供的是社会公共交通解决方案,可以免费使用城市自行车停车位资源,共享充电宝压根不具备这样的属性。

(3)电费等运营成本。拿3.7V/10400mAh的爱国者充电宝来说,充满电大约要消耗0.075度电,按北京市商业用电价格算,充一次电的成本大约是0.1元。

共享充电宝行业的收入来源:

目前,能够看得到的现金收入来源有租赁费用及用户押金。其中,租赁费用大多是半小时/一小时内免费,超过时间后1元/小时,一天2-10元封顶。用户押金方面,像来电科技、街电科技的机柜式充电宝,押金100元/人,而小电科技、Hi电的桌面式固定充电宝,采取免押金模式。

而像很多投资人或充电宝企业聊到的广告收入,个人觉得要等共享充电宝布局规模足够大,行业进一步成熟后才能谈。至于有关物联网、大数据之类的美好想象,还是要等行业可以活下去后再聊。

根据以上分析,以北京为例,假如有100万人会使用共享充电宝,每人每天使用1次,每次1元,那么一年的营收为3.6亿元。而共享充电宝主要在一、二线城市布局,假如全国的市场规模是北京的10倍,共享充电宝行业充其量是个几十亿级的市场,很难成为下一个共享单车。对于目标用户来讲,取还充电宝的便捷性是用户最看重的,要满足100万人使用,需要有足够大的布局密度来支撑,同时充电的特性限制了充电宝每天可流转的频次(3次左右)。因此满足100万人使用,需要铺设100万个以上的充电宝,而布局100万个充电宝,扣除硬件折旧费及电费(0.2-0.3元/天/个),毛利润大概在2.5亿元左右。但布局100万个充电宝,需要的场地成本及运营成本可能会非常高。

共享充电宝市场规模远没有想象的大,充其量是个几十亿级的市场。

3、共享充电宝企业的护城河有多深?

很有意思的一个现象是,行业中的十几家企业似乎都处于同样的步伐,十几家企业均在极短的时间内获得资本的集中投入,没有像最初的共享单车行业那样,摩拜单车和OFO最先走入大众视野,最先获得资本的关注,处于行业的领先位置。而当前的共享充电宝企业似乎都处于同一个象限中,并没有一个拔尖的领头者。共享充电宝的商业模式简单,进入门槛实在太低,对于玩家来讲,只要投入2000万元,便可以投放10万到20万的充电宝。

那么对于共享充电宝企业来讲,未来,可以作为护城河的筹码可能只有以下两个:

首先是资本。共享充电宝本质上是B2C模式的租赁经济,需要投入硬件、软件及其他成本,像早期的共享单车市场一样,初期,对用户来讲,有没有可供使用的充电宝及寻找充电宝的便捷性是用户最看重的,故充电宝在前面提到的强应用场景下的布局密度成为核心,资本实力成为决定其布局密度的根本。

其次是渠道能力。共享充电宝是特定应用场景下的服务,布局场景一定程度上决定了共享充电宝的出租率,决定布局场景的是渠道能力,看谁能够在人流量大、用户需求高的场景下布局,比如地铁、火车站、机场、景区、商场等,谁就能触达更多的用户。

而这两个不应当是共享充电宝这种创新型互联网企业的护城河。创新的互联网企业的核心竞争力不应当是资本和渠道能力,这反而是传统企业的优势所在。资本在行业发展过程中应该起到推手的作用,而不是主力,应当先有了创新产品或模式,才有资本的投入推动行业的发展。而渠道能力,并不是一个新兴行业中的创业企业所具备的能力。

4、电池技术及快充技术的升级又能给共享充电宝带来什么?

目前,无论是华为还是三星都非常重视手机续航能力的提升,貌似华为的瓦特实验室在2016年12月份还宣布即将推出首个石墨烯基锂离子电池呢。在可预见的未来,电池技术及芯片技术进一步提升,手机续航能力一定会大幅提升,那么当充电十几分钟甚至是几分钟、续航好几天的情况下,还需要共享充电宝么?

5、共享充电宝终究是一场巨头和资本的游戏?

资本及巨头疯狂入局的原因无非有以下几个方面:

(1)受共享单车市场火爆的影响,无论是在“共享经济”概念上、还是在运营模式上,共享充电宝同共享单车都具有极强的相似性。而目前,满大街的五颜六色的共享单车确实给了资本及巨头们充分的信心。

(2)无论是巨头还是资本都指望线下场景聚集流量。线上流量红利殆尽的当下,共享单车可谓是不错的线下流量入口,而同共享单车模式如此相似的共享充电宝可能也是一个不错的入口,巨头及资本怎么可能会错过呢。

(3)即使是一场纯资本游戏,对于资本市场来说也是不错的选择。目前,整个资本市场并没有太多好的项目,一下子出现同共享单车那样类似的项目,从VC角度来讲,即使玩一场纯资本游戏,也非常不错。

(4)具体分析几家巨头入场缘由:对腾讯来讲,同投资共享单车类似,为战略性布局的一部分,将其作为可能的线下入口。对于不差钱的腾爸爸来讲,无论如何都不会放弃一个可能的入口的。;对小米科技来讲,可同自己的硬件呼应;对聚美优品来讲,投资共享充电宝是利用企业多元化应对业务下滑,寻求新增量。

共享充电宝是非刚需的、中低频的重资产租赁经济,市场规模远没有想象的大,充其量是个几十亿级的市场,很难成为下一个共享单车,真的可能成为巨头用来布局可能的线下入口的游戏,成为VC们的一场纯资本游戏。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国共享经济行业深度挖掘及投资决策分析报告

2025-2030年中国共享经济行业深度挖掘及投资决策分析报告

2025-2030年全球共享经济行业市场调研及投资前景预测报告

2025-2030年全球共享经济行业市场调研及投资前景预测报告

2024-2028年中国共享经济产业调研及发展趋势预测报告

2024-2028年中国共享经济产业调研及发展趋势预测报告

2025年中国液冷数据中心行业市场前景预测研究报告(简版)

2025年中国液冷数据中心行业市场前景预测研究报告(简版)