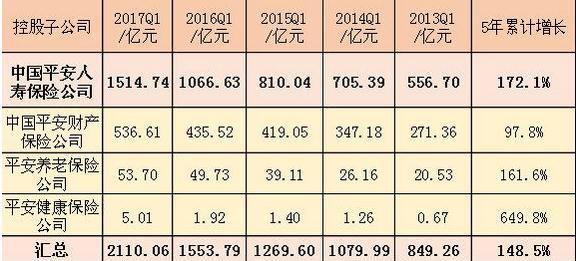

2017年平安第一季度累计保费收入2110.06亿元人民币,相比2016年同期的1553.79亿元,同比净增35.8%,增长十分强劲。

中国平安旗下四家控股子公司平安人寿、平安产险、平安养老险、平安健康险中,平安人寿贡献保费最多,达到1514.74亿元,占所有保费收入的72%,相比2016年的68.6%的比重,提升了3.1个百分点。平安人寿保险业务的保费同比大增42%,核心业务占比进一步提升,并保持持续高增长,是中国平安业绩最大的保证。从保费收入的分配上就可以看出,平安是以寿险为中心、财险、养老险与健康险为辅助的业务模式,核心业务明确。

上面只是2017与2016第一季度的保费数据,我们做事很认真,就深度挖掘了最近5年中国平安第一季度保费的所有数据。不看不知道,一看吓一跳。总量上,从2013Q1的849亿大增148.5%,5年期间增长1.5倍,核心业务寿险更是暴增172%。包括寿险在内的核心业务保持每年一个台阶的稳定增长态势,保证了平安在承保端的优势更加凸显。2013年以来的5个一季度保费收入都是稳定的直线型增长,这个比较难的,我们知道,很多上市公司能够在某一两年维持一个不错的增速,但是3年以后,基本上就开始缓慢的衰退,后继乏力是很多公司的通病,包括A股另外3家保险公司。平安的稳定性给投资者提供稳稳的安全感。

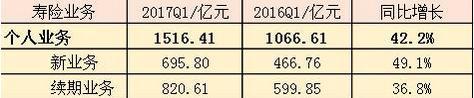

在主要看一下寿险的个人业务,寿险个人业务贡献1516.41亿元保费,同比增长42.2%,占所有保费收入的71.9%。个人业务中的新业务保费695.8亿,大增49%。新业务也就是新开保单,说明平安在发展新客户方面都做的不错,获得新客户的认同、接受,中国居民的保险观念并不是太好,需要很多的工作才能获得居民的认可,不然就不会购买,所以新业务能够有49%的增幅,平安在开发个人新客户上的用心可见一斑。

续期业务保费820.61亿元,增长36.8%,增速亮眼。续保就是说去年购买保险的居民今年继续购买,这一块能够维持较高增长,直接表明原有客户对平安服务的认同,就像我们说的“回头客”。

往大方向上讲,这与公司的战略定位戚戚相关, “一个定位、两个聚焦、四个生态服务”为集团的战略,其中第一位的“一个定位”即平安的战略定位为“国际领先的个人金融生活服务提供商”。平安聚焦庞大的中产阶层为主的目标客户群,积极开拓这一客群的零售市场、个人消费市场、个人金融服务市场。而个人零售是相对稳定的业务,其需求受经济周期和市场波动的影响最小。

简言之,就是重点开发这针对我们普通居民的保险服务,关注每个人的衣食住行的金融需求,中国13亿居民的保险需求潜力可以说是非常巨大的,平安在战略定位上就已经赢在起跑线上了。个人业务能够保持42.2%的高速增长,这是个人客户价值最大的亮点,个人业务价值量变到质变!这进一步证实了年报披露的综合金融模式下的个人客户价值所在。

顺便在横向对比一下A股4大上市保险公司2016年的业绩,2016年全年中国平安净利润624亿元,反观其余3家保险公司业绩,中国人寿191亿、中国太保121亿、新华保险49.4亿元,这三家累计盈利361.4亿元,中国平安的盈利是3家总额的1.72倍。增长率上,中国平安同比增长15.1%是唯一的维持增长的公司,新华保险与中国人寿业绩大幅下滑超过40%,稍微好一点的中国太保也下滑了32%。3家险资业绩明显下滑的主要原因在于2016年的赔付支出增加较多。总体上,高成长,而且是逆势大增,在盈利总额与增长率两个方面,秒杀同行业的竞争对手,有一览众山小的霸气。

2016年4家保险上市公司的净资产收益率ROE也进一步说明4这之间的差别,平安的加权ROE=17.4%,同比提高0.3%,人寿的加权ROE是6.16%,同比降低5.4%,新华保险也只有8.45%,中国太保稍微好一点,也只有9.1%。净资产收益率是衡量公司赚钱能力的重要指标,差距很明显。

市场份额上,中国人寿的市场份额依然是第一,截至2016年底,中国人寿的首交保费1605.9亿位列第一位,中国平安1217亿紧随其后,但平安38%的增速远远高于国寿的19%,我们能否期待未来有一天,平安能否在市场份额上也会登上龙头宝座呢?

因此,平安也在转型。2009年以后,平安最先从趸交保费向期交保费转变,如今已经是期缴保费为主了。二者的差别是,趸交保费是一次性交完保费,不会产生续费,期交保费更能体现一家保险公司留住客户的能力。从期交保费规模上,平安1060亿元位列第一,远远高于国寿的876亿元。太保虽然总体的体量较小,但占比确实最高的。可以说是各有优势,平安的优势在于量大,有规模优势。

在平安年报公布之后,所有投行给出的都是增持与买入评级。比如,国际大投行摩根士丹利发平安股价认为被市场低估,目标价由48港元上调至52港元,评级“增持”。 瑞信也将平安港股股价由55港元升至58港元,评级维持“跑赢大市”,上升空间高达36%。招商证券与华安证券给出6个月43-45的目标价,有25%的上升空间。国际国内大投行一致看多平安的股价,形成一致性预期。

就拿平安A股股价来看,是4的保险公司总估值最低的,具有明显的估值优势,估值洼地在中长线的价值投资者眼中,将会成为必杀技。简单一点,就对比4家公司股价的走势就很明显,只有平安的股价是稳步上升的,没出现大幅波动甚至大幅下滑的走势,即使在上周三遭遇某个券商资管的砸盘,也能快速收回,足见股价的稳定,说明承接盘很强。尤其是在最近一个季度,另外3只的股价都在大幅下跌,目前还处于下跌趋势中,平安股价却是稳中有升。当然,也不要期待向平安这种超过6500亿市值的大盘子能够在短时间内暴涨30%,这个不现实,大蓝筹就有大蓝筹的走势,窄幅波动、稳中有升,用时间积累价值,6个月后,谁说不能创个新高呢。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析