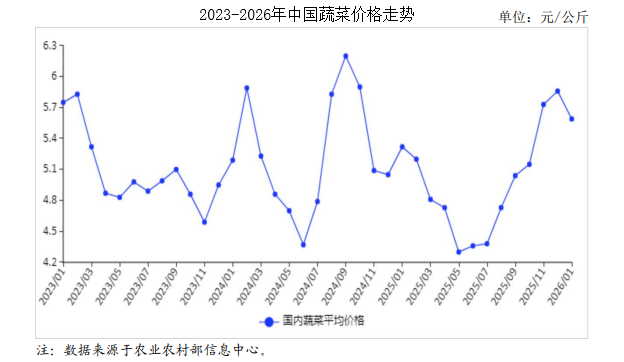

中商情报网讯:2026年1月,蔬菜价格稳中有降。预计春节前受消费需求拉动,整体价格高位运行;节后随需求回落及南方晚茬菜、北方新茬设施蔬菜上市,供应能力增强,菜价将逐步进入季节性下行通道,前期涨幅过大品种回调将更为明显。

(一)蔬菜价格稳中有降。

1月份,农业农村部监测的28种蔬菜全国平均批发价每公斤5.59元,环比跌4.6%,同比涨5.1%。分品种看,环比价格16种下跌,12种上涨。其中,菜花(跌33.8%)、生菜(跌23.8%)和西葫芦(跌22.9%)跌幅较大,超20%;冬瓜、南瓜和大葱涨幅15%左右。月内价格呈先跌后涨趋势,窄幅波动,主要原因:一是冬季蔬菜供应结构性改善,北方设施蔬菜生产稳定,南方冬季蔬菜主产区中茬、晚茬蔬菜开始批量上市,有效平抑了上中旬大白菜、白萝卜等“大路菜”价格涨势,形成关键“削峰”作用,耐储蔬菜(洋葱、马铃薯)库存充足,价格长期稳定;但前期受灾的茄果类蔬菜产能恢复较缓,其高价对整体均价仍有支撑。二是极端天气冲击导致品种走势分化。强寒潮通过推高生产成本和减少当期供给拉升市场价格,但影响不均,其中供应链单一、易受冻害的品类(如大白菜)价格明显翘尾,而供应链衔接顺畅或来源多元的品类(如白萝卜、菜花)价格波动则相对缓和。

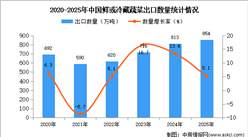

(二)2025年累计,蔬菜进口、出口量均增加。

12月份蔬菜进口量2万吨,环比增22.8%,同比减27.1%,进口额0.86亿美元,环比增56.4%,同比增2.4%;出口蔬菜148万吨,环比减0.5%,同比增0.3%,出口额15.47亿美元,环比增3.8%,同比减13.6%;贸易顺差14.61亿美元,环比增1.7%,同比减14.4%。1—12月累计进口量60万吨,较上年增50.5%,进口额12.05亿美元,较上年增14.4%;主要进口来源为印度(占进口总量的55.7%)、缅甸(占11.1%)、老挝(占8.2%)、越南(占7.0%);出口量1593万吨,较上年增6.4%,出口额167.64亿美元,较上年减10.2%;主要出口越南(占出口总量的13.1%)、日本(占10.8%)、韩国(占9.1%)、马来西亚(占8.0%);贸易顺差155.59亿美元,较上年减11.6%。

(三)预计后期蔬菜价格保持季节性高位波动。

受节日消费效应拉动,餐饮消费与节日储备需求在节前集中释放,对菜价形成刚性支撑,预计价格将维持高位波动,但市场整体不具备价格大幅上涨的基础:一是全国在田蔬菜面积7710多万亩、同比增加190多万亩,整体生产基础扎实,二是华南产区(如福建胡萝卜、海南椒类)蔬菜持续北上,将有效补充市场供应,三是北方设施蔬菜生产稳定,且耐储根茎类蔬菜量足价稳。需注意的是,冬季气候不确定性依然存在,局部地区的雨雪冰冻天气可能对运输和短期供应造成扰动。后期随节日效应消退,消费需求回落,蔬菜生产随天气转暖改善,南方产区晚茬蔬菜进入上市高峰期,北方产区的新一茬设施蔬菜也将集中采收,南北供应同步增强,市场供给能力将明显提升。在需求回落与供应增加的双重作用下,预计后期蔬菜价格将逐步转入季节性下行通道,其中前期因供应紧张而涨幅过大的品类,价格回调的空间将更为明显。

更多资料请参考中商产业研究院发布的《2025-2030年中国蔬菜市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年1月中国动力电池企业装车量排行榜TOP10(附榜单)

2026年1月中国动力电池企业装车量排行榜TOP10(附榜单)

【投资海南】2026年海南省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

【投资海南】2026年海南省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

2026年中国光纤光缆产业链图谱及投资布局分析(附产业链全景图)

2026年中国光纤光缆产业链图谱及投资布局分析(附产业链全景图)

2026年中国功能食品产业链图谱及投资布局分析(附产业链全景图)

2026年1月中国整车出口量前十企业排行榜(附榜单)

2026年1月中国前十家轿车生产企业销量排行榜(附榜单)

2026年1月中国前十家MPV生产企业销量排行榜(附榜单)

2026年1月中国前十家SUV生产企业销量排行榜(附榜单)

2026年1月中国摩托车出口量前十企业排行榜(附榜单)

2026年1月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2026年中国功能食品产业链图谱及投资布局分析(附产业链全景图)

2026年1月中国整车出口量前十企业排行榜(附榜单)

2026年1月中国前十家轿车生产企业销量排行榜(附榜单)

2026年1月中国前十家MPV生产企业销量排行榜(附榜单)

2026年1月中国前十家SUV生产企业销量排行榜(附榜单)

2026年1月中国摩托车出口量前十企业排行榜(附榜单)

2026年1月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)