本次上市存在的风险

(一)产品研发风险

集成电路产业发展迅速,工艺、技术及产品的升级和迭代速度较快。芯片设计公司需要不断地进行创新,同时对芯片的应用领域和终端市场进行精确的把握与判断,不断推出适应市场需求的新技术、新产品以跟上市场变化,取得并巩固公司的竞争优势和市场地位。

报告期内,公司研发费用分别为4,019.66万元、4,115.69万元和5,108.61万元,占营业收入的比例分别为24.52%、18.77%和19.77%,占比较高。由于公司新产品的开发存在周期较长、资金投入较大,若在产品规划阶段未能及时跟踪市场需求走向,可能会对公司未来业绩造成一定影响;此外,若公司研发投入未能及时产业化、技术人才储备无法适应行业的技术形势,导致公司市场竞争中处于落后地位,无法及时、有效地推出满足客户及市场需求的新产品,可能会对公司市场份额和核心竞争力产生一定影响。

(二)季节性风险

公司主要产品包括智慧健康芯片、压力触控芯片、智慧家居感知芯片、工业测量芯片、通用微控制器芯片,终端应用产品包括体脂称、额温枪、人体成分分析仪、智能手机、中央空调、TWS耳机、电源快充等消费品。由于行业特性和终端客户性质,每年第四季度和次年的第一季度由于节日和假期较多,属于上述终端消费品的传统销售旺季;

受芯片加工周期以及终端产品生产周期的影响,公司和下游客户需要提前备货,导致公司下半年尤其是第四季度的营业收入占比相对较高,具有一定的季节性特征。报告期内,公司第四季度的营业收入占比分别为42.65%、31.85%、41.17%,若未来公司下游客户的采购计划仍具有季节性,可能对公司执行研发和销售计划,资金使用等经营活动具有一定影响,并导致公司的营业收入存在一定的季节性波动。

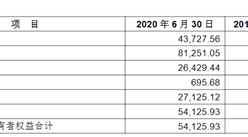

(三)应收账款回收风险

报告期各期末,应收账款账面余额分别为6,722.33万元、8,185.02万元和12,211.13万元,应收账款账面价值分别为6,605.51万元、6,035.22万元和9,955.59万元,增长较快。报告期内,因公司业务发展迅速,营业收入逐步提高,导致公司应收账款余额持续增长,如果未来公司无法及时收回应收账款,可能对公司的现金流和整体经营造成不利影响。

(四)毛利率波动风险

公司在2017年-2019年的综合毛利率分别为41.49%、45.04%和44.80%,毛利率较高,但仍然存在一定的波动。为维持公司较强的盈利能力,公司必须根据市场需求不断进行产品的迭代升级和创新,如若公司未能契合市场需求率先推出新产品,或新产品未能如预期实现大量出货,将导致公司综合毛利率出现下降的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年中国信号链芯片市场调查与行业前景预测专题研究报告

2023-2028年中国信号链芯片市场调查与行业前景预测专题研究报告

2023-2028年中国信号链芯片市场调查与行业前景预测专题研究报告

2023-2028年中国信号链芯片市场调查与行业前景预测专题研究报告

2024-2029全球及中国混合信号芯片测试设备行业研究及十四五规划分析报告

2024-2029全球及中国混合信号芯片测试设备行业研究及十四五规划分析报告

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)