(四)内控风险

(1)规模扩张导致的管理风险

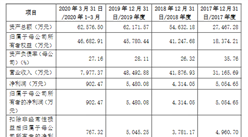

报告期内,公司的业务规模持续扩大,营业收入分别为22,953.42万元、27,449.07万元、31,230.52万元和23,258.64万元,各期末总资产分别为24,895.63万元、27,226.51万元、32,738.33万元和49,608.29万元。随着公司业务不断发展、募集资金投资项目实施,公司收入规模、资产规模持续扩张,相应将在资源整合、市场开拓、产品研发、质量管理、内部控制等方面对管理人员提出更高的要求。

如果公司的组织模式和管理制度未能随着公司规模扩张及时调整完善,将使公司一定程度上面临规模扩张导致的管理风险。

(2)核心技术人员和管理人员流失的风险

公司所处的芯片行业处于快速发展的阶段,对技术人才和管理人员的需求较大,因此核心技术人才和关键管理人员对公司的发展至关重要,核心人才的流失将对公司未来发展造成不利影响。人员的正常有序流动不会对本公司经营业绩造成重大影响,但如果核心技术人员和关键管理人员短期内大批流失,仍可能对本公司经营业绩和可持续发展能力造成不利影响。

(3)实际控制人风险

发行前,张立新先生持有本公司40.54%股权,为公司实际控制人。本次发行完成后,预计张立新先生持股比例为30.41%,仍对公司重大经营决策有实质性影响。若实际控制人用其控股地位,对公司经营决策、利润分配等重大事项进行干预,将可能损害公司其他股东的利益。

(五)募集资金投资风险

本次募集资金拟投资于大功率电源管理芯片开发及产业化项目、工业级驱动芯片的模块开发及产业化项目、研发中心建设项目及补充流动资金,投资总额分别为17,566.35万元、15,515.14万元、7,495.09万元和16,000.00万元。项目具体实施时仍然可能面临开发技术升级、产业政策变化、市场环境变化以及人才储备不足等诸多不确定性因素,因而存在募投项目无法达到预期效果的风险。此次募投项目中,大功率电源管理芯片开发及产业化项目及工业级驱动芯片的模块开发及产业化项目费用性支出较大,固定资产折旧、无形资产摊销金额较大,新开发的芯片产品存在适销性风险,一旦募集资金投资不能实现预期收益,将对公司的持续盈利能力产生不利影响,甚至出现利润下滑的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国混合集成电路板电商战略运营前景与投资策略咨询报告

2016-2021年中国混合集成电路板电商战略运营前景与投资策略咨询报告

2016-2021年中国混合集成电路电商运营模式研究报告

2016-2021年中国混合集成电路电商运营模式研究报告

2016-2021年中国集成电路模块电商运营模式研究报告

2016-2021年中国集成电路模块电商运营模式研究报告

2016-2021年中国集成电路市场前景及投资机会研究报告

2016-2021年中国集成电路市场前景及投资机会研究报告