(六)应收账款回收风

险发行人主要客户系承担太湖、巢湖、滇池、洱海等重要湖库蓝藻治理重任的政府部门或国有企事业单位,重大蓝藻治理项目均列入财政专项资金计划,资金可收回性具有保障。通常情况下,合同约定预收款比例为10%至30%,技术装备试运行、验收前该等预收款项基本能够到位;设备试运行、正式完成验收后付款至85%左右,余下15%左右尾款作为质量保证金与尾款,一般待专项决算审计与技术装备质保期过后结清。

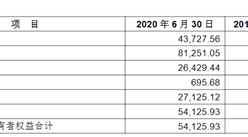

报告期内,巢湖、滇池项目资金回款较为及时,太湖、洱源西湖项目因受专项资金到位时间以及资金审批流程影响,部分项目回款有所滞后。公司设立至今,未产生任何大额坏账损失,形成呆坏账的风险极小。2016年末、2017年末和2018年末公司应收账款账面余额分别为4,806.37万元、11,383.34万元和12,919.51万元,占同期营业收入的比例分别为99.94%、95.95%和62.24%。

公司报告期各期末应收账款余额较高,主要原因在于,一是公司主要客户通常在上半年制定采购蓝藻治理技术装备集成项目计划,在下半年根据装备集成交付过程验收、结算部分款项,导致下半年收入确认较集中;二是一般根据合同约定,客户于专项决算审计后对合同尾款进行结算,因主要客户为政府相关部门和国有企事业单位,需历经严格的验收、专项决算审计及资金审批流程,并待相应专项资金到位后才能支付款项,导致公司跨年的应收账款较多。公司主要客户信用、资金状况良好,报告期内公司不存在无法收回的大额应收账款。未来,随着公司业务规模的不断扩大,应收账款余额有可能继续上升,面临的应收账款回收压力相应有所增加,不能完全排除到期无法收回的风险。

(七)募集资金投资项目实施风险

(1)募投项目新增固定资产折旧影响公司经营业绩的风险

公司本次募集资金主要用于“湖库富营养化监控预警建设项目”、“蓝藻处置研发中心建设项目”。募投项目实施将有助于打通蓝藻治理、藻泥资源化利用的产业链,以及提高在湖库富营养化监控预警及防控和水体修复领域的整体综合服务实力,进一步拓宽业务范围,对公司未来可持续发展具有重要的战略意义。

然而,由于募投项目本身给公司带来直接的经济效益不明显,募投项目固定资产投资总额较大,新增资产折旧额在募集资金投资项目建成转为固定资产后的一段时间内可能超过募投项目本身带给公司直接的经济效益,从而对公司经营业绩产生不利影响。

(2)募投项目可能达不到预期效果的风险

湖库富营养化监控预警建设项目涉及面广且复杂,需要综合运用卫星遥感、高光谱无人机倾斜摄影等技术手段,开发监控、数据处理软件系统,构建大数据中心以及湖库富营养化诊疗模型,项目实施目的是对国家要求重点保护、治理的湖泊、重要水源地进行常态化在线监测预警,获取各项指标数据,为湖库富营养化诊疗、输出方案提供数据支撑。

尽管公司已针对太湖等业务涉及的湖泊进行常态化监测、处理,但面向全国重点湖库、水源地的监控预警平台能否达到设计功能,能否得到相关政府管理部门的大力支持以及能否在实际运行过程中达到预期实施效果,仍具有一定的不确定性。

蓝藻处置研发中心建设项目重点通过加强试验中心、试制中心建设,全面提升覆盖蓝藻以及水生态系统、技术装备、监测预警以及藻泥资源化利用全方位研究能力,鉴于技术创新开发本身具有一定复杂性和风险性,研发成果能否顺利产业化存在一定不确定性,研发中心建设项目建成后能否达到预期效果存在不确定性的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2029全球及中国药用级藻蓝蛋白行业发展现状调研及投资前景分析报告

2024-2029全球及中国药用级藻蓝蛋白行业发展现状调研及投资前景分析报告

中国生产污水处理和水污染治理产业招商指南2019

中国生产污水处理和水污染治理产业招商指南2019

2018-2023年中国危险废物治理行业研究报告

2018-2023年中国危险废物治理行业研究报告

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)