(二)技术风险

(1)技术升级迭代及产品研发失败风险

报告期内,公司持续、大量投入资金自主研发创新,新产品、迭代产品陆续上市。但未来,若公司重要产品的技术升级迭代失败或重大研发项目失败,公司将不能持续保持公司核心技术的先进性以及产品的市场竞争力,或将对公司经营业绩造成重大不利影响。

(2)技术被替代的风险

公司产品主要应用于光伏行业,并在持续推进金刚线切割技术等公司核心技术在半导体行业、磁性材料行业、蓝宝石行业的应用。光伏行业、半导体行业、磁性材料行业、蓝宝石行业均属于新兴产业领域。新兴产业领域具有发展速度快、技术和工艺进步较快、变化快等特点,若公司产品应用的下游行业发生重大技术路线变化,将可能会对公司的经营业绩造成不利影响。以光伏行业为例:在2015年以前光伏行业硅片的切割基本是采用砂浆切割技术,而目前金刚线切割技术已全面替代了砂浆切割技术;未来在高硬脆材料切割领域,亦有可能出现其它切割技术全面替代金刚线切割技术,若行业内出现了此类重大替代性技术而公司无法及时掌握,则会使公司面临丧失竞争优势甚至被市场淘汰的风险。

(3)研发人员流失及技术失密风险

公司是以自主研发创新型高新技术产品为核心竞争力的高新技术企业,高素质的研发团队及公司核心技术对公司继续保持技术优势、进一步增强市场竞争力和持续提升发展潜力至关重要。未来若发生研发人员特别是核心技术人员流失的情形,若发生公司核心技术失密的情形,或将在一定程度上影响公司的持续创新能力及市场竞争力,或将对公司经营业绩造成不利影响。

(三)财务风险

(1)应收账款回收风险

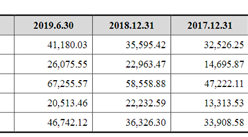

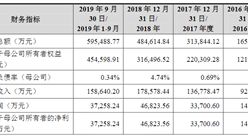

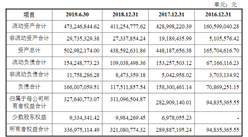

2016年末、2017年末、2018年末和2019年6月末,公司应收账款账面价值分别为8,386.18万元、15,239.71万元、25,167.88万元和19,988.90万元,占各期末流动资产的比例分别为38.91%、36.37%、49.97%和28.65%,占各期营业收入的比例分别为57.08%、35.83%、41.48%和119.35%。未来,随着公司业务规模的扩大,公司应收账款有可能进一步增加。如果公司的应收账款不能及时足额回收甚至不能回收,或将对公司的经营业绩、经营性现金流等产生不利影响。如果报告期各期按组合分类的应收账款坏账计提比例增加1%,将导致公司利润总额分别下降11.77%、3.59%、4.83%和6.25%。

(2)存货跌价风险

2016年末、2017年末、2018年末和2019年6月末,公司存货账面价值分别为9,555.23万元、14,553.82万元、15,674.57万元和25,816.55万元,占各期末流动资产的比例分别为44.34%、34.74%、31.12%和37.01%。公司存货期末余额较大与公司主营业务的经营特点相关。公司设备类产品从采购、生产、发货到验收存在一定周期,故导致各期末在执行合同的相关存货余额较大。

公司切割耗材类产品根据产品月度及季度订单量组织生产并保有一定规模的安全库存,故各期末金刚线产品存在一定规模的存货余额。公司存货余额较高影响了公司资金周转速度、经营活动的现金流量,降低了资金使用效率。若下游行业市场需求降低或将导致公司产品大幅降价,公司可能面临大幅计提存货跌价准备的风险,并将对公司经营业绩产生不利影响。如果报告期各期末存货跌价准备计提比例增加1%,将导致公司利润总额分别下降11.79%、3.09%、2.76%和7.59%。

(3)毛利率下降风险

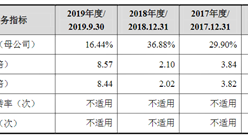

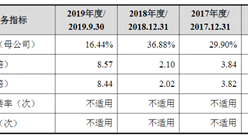

2016年、2017年、2018年和2019年1-6月,公司主营业务毛利率分别为38.86%、41.92%、38.40%和30.40%,主营业务毛利率呈下降趋势。公司主营业务毛利率水平主要受行业发展状况、竞争格局、客户结构、产品价格、原材料价格、员工薪酬水平、成本控制以及产能利用率等多种因素的影响,若上述因素发生持续不利变化,公司产品的毛利率或将面临下降风险,或将对公司的经营业绩产生不利影响。假设收入规模保持不变情况下,如果报告期各期公司主营业务毛利率下降1%,将导致公司净利润分别下降7.01%、3.78%、4.07%和1.49%。

(4)税收优惠政策发生不利变化的风险

报告期内,公司作为高新技术企业享受15%的企业所得税税率和研发费用加计扣除的税收优惠政策;根据《财政部、国家税务总局关于软件产品增值税政策的通知》,公司设备类产品享受嵌入式软件产品增值税退税政策。若未来国家税收优惠政策出现不可预测的不利变化,或公司不能持续被认定为高新技术企业,或公司未能如期收到增值税返还款项,或将对公司的盈利能力产生不利影响。

(5)资产负债率较高风险

2016年末、2017年末、2018年末和2019年6月末,公司母公司资产负债率分别为75.43%、70.05%、66.52%和60.94%,资产负债率较高。报告期内,公司处于快速发展阶段,自有资金无法满足营运资金需求,公司主要通过银行借款、融资租赁售后回租及经营性负债等债务融资方式筹集资金,导致公司资产负债率处于较高水平。较高的资产负债率水平使公司面临一定的偿债风险,也增加了新增债务融资的难度。若公司经营资金出现较大缺口,将会对公司生产经营稳定性造成不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

智慧医疗等五大领域将成为5G先锋应用领域 2020年中国智慧医疗投资前景分析(图)

智慧医疗等五大领域将成为5G先锋应用领域 2020年中国智慧医疗投资前景分析(图)

贵州“十四五”氢能产业发展规划编制工作启动 “十四五”时期氢能产业将怎样发展?

贵州“十四五”氢能产业发展规划编制工作启动 “十四五”时期氢能产业将怎样发展?

2020年1-6月湖南省纱产量为40.78万吨 同比下降13.46%

2020年1-6月湖南省纱产量为40.78万吨 同比下降13.46%

2020年6月湖南省饮料产量同比增长16.41%

2020年6月湖南省原盐产量及增长情况分析

极大规模集成电路含氟电子气体实现国产化 产业链半导体材料市场分析(附图表)

2020年1-7月中国汽车工业经济运行情况(附图表)

智慧铁路新时代开启 2020年中国智慧铁路产业链投资图谱分析(附产业链全景图)

全面屏电视市场份额稳步提升 2020上半年全面屏电视市场竞争格局分析(图)

2020年1-6月湖北省手机产量同比下降49.37%(图)

2020年6月湖南省饮料产量同比增长16.41%

2020年6月湖南省原盐产量及增长情况分析

极大规模集成电路含氟电子气体实现国产化 产业链半导体材料市场分析(附图表)

2020年1-7月中国汽车工业经济运行情况(附图表)

智慧铁路新时代开启 2020年中国智慧铁路产业链投资图谱分析(附产业链全景图)

全面屏电视市场份额稳步提升 2020上半年全面屏电视市场竞争格局分析(图)

2020年1-6月湖北省手机产量同比下降49.37%(图)