(三)内控风险

随着未来子公司江门海目星及江苏海目星投产、本次募集资金的到位和募投项目的实施,公司的资产和业务规模将进一步扩大、组织机构和管理体系将日益复杂,员工人数规模也将相应增加,将对公司的经营管理和内部控制水平提出更高的要求。若公司的经营管理及内部控制水平不能满足业务规模扩大的需求,将会对公司未来的经营发展造成一定的不利影响。

(四)财务风险

(1)经营活动现金流量净额为负的风险

报告期内,公司经营活动现金流量净额分别为-9,501.60万元、-14,004.79万元、-603.22万元和2,281.37万元,其中2016-2018年度经营活动现金流量净额为负,主要受行业上下游付款周期差异、票据结算及运营资本增加等因素影响。虽然2019年1-6月经营活动现金流量净额为2,281.37万元,较报告期前三年有所改善,但由于下游行业特点、市场竞争加剧等因素的存在,在公司未来快速扩张期内,经营活动现金流量净额为负的情形可能继续存在,可能导致公司营运资金相对紧张,对公司经营活动产生不利影响。

(2)应收票据及应收账款坏账风险

随着公司经营规模的不断扩大,公司应收票据及应收账款增长迅速。报告期内,应收票据账面余额分别为1,931.40万元、9,527.81万元、5,339.14万元和8,130.20万元,应收账款账面余额分别为11,368.54万元、29,123.16万元、47,286.74万元和40,192.90万元,整体增速较快且维持较高规模。应收票据及应收账款规模的快速增长加大了营运资金的占用,不利于经营效率的提高,也可能由此发生坏账而使公司遭受损失。

(3)公司对格力智能应收票据的风险

2017年4月,公司与格力智能签署《设备采购合同》,约定由公司向格力智能提供7条电芯装配线,合同金额合计为15,890.00万元;2018年12月,公司与格力智能签署《商谈备忘录》,双方约定上述合同金额由15,890.00万元调整为15,095.50万元,格力智能已向公司支付合同款项金额9,534.00万元,剩余5,561.50万元通过商业承兑汇票形式进行支付,且格力智能对该笔商业承兑汇票到期兑付承担全部责任;

同月,公司与格力智能、成都银隆签署《商谈备忘录之补充》,并约定:格力智能向公司支付的5,561.50万元商业承兑汇票所对应的设备款账期为24个月,格力智能在24个月内,按付款计划每季度以承兑期6个月的银行承兑汇票置换已支付的商业承兑汇票。2019年以来,格力智能以银行承兑汇票置换商业承兑汇票合计金额为1,651.59万元;截至本上市保荐书签署日,格力智能尚未以银行承兑汇票置换的商业承兑汇票对应的合同款项为3,909.91万元,若后续上述票据置换方案的执行发生不利变化,导致应收票据无法偿还或延期兑付的情况,可能会对公司的经营业绩产生不利影响。

(4)原材料价格波动风险

公司生产经营主要原材料包括激光光学类、机加钣金类、设备仪器类、传动类、电动类、电气类、气动类、视觉软件类、辅料包材类等,若出现市场需求大幅上升,供应商产能不足等因素导致相关主要原材料成本增加或造成原材料短缺,将对公司的生产经营和盈利能力产生不利影响。

(5)存货风险

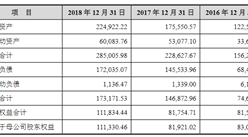

报告期各期期末,公司存货账面价值分别为13,378.63万元、25,282.99万元、39,013.62万元和56,572.39万元,存货规模呈快速上升趋势;存货账面价值占当期流动资产的比例分别为42.88%、29.83%、34.87%和42.29%,占比较高。随着公司经营规模和业绩的持续扩大,公司存货金额可能会持续随之上升,如公司不能对存货进行有效的管理,致使存货规模过大、占用营运资金,将会拉低公司整体运营效率与资产流动性,进而增加存货跌价风险并对公司经营业绩产生不利影响。

(6)毛利率下滑风险

报告期内,公司综合毛利率分别为33.77%、29.58%、34.38%和37.01%,总体呈上升趋势。随着下游市场需求和行业竞争格局不断变化,公司未来经营可能面临因下游市场需求变化和行业竞争加剧导致公司毛利率下滑的风险。

(7)经营业绩分布不均风险

公司主营业务为激光及自动化设备的研发、生产及销售,主营产品分为通用激光及自动化设备、动力电池激光及自动化设备和显示及脆性材料激光及自动化设备,其中非标产线类设备发出后需经安装、调试、试生产等过程,达到稳定生产状态并满足客户要求后,经客户验收合格并确认收入。由于从产品设计、发货到验收间隔周期较长,且公司获得部分订单金额较大,从而导致存在全年收入及业绩分布不均匀的风险。

(8)政府补助不能持续的风险

报告期内,公司计入损益的政府补助金额分别为435.02万元、247.20万元、4,695.85万元和6,935.86万元,占当期利润总额比例分别为31.64%、14.35%、48.52%和93.57%。尽管公司经营业绩对政府补助不存在重大依赖,但未来收到政府补助金额仍存在不确定性。因此,公司存在因政府补助下降对经营业绩造成不利影响的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国拓扑光子晶体激光器市场调研分析及投资前景研究预测报告

2025-2030年中国拓扑光子晶体激光器市场调研分析及投资前景研究预测报告

2025-2030年中国锁模光纤激光器市场调研分析及投资前景研究预测报告

2025-2030年中国锁模光纤激光器市场调研分析及投资前景研究预测报告

2025-2030年中国塑料激光焊接市场调研分析及投资前景研究预测报告

2025-2030年中国塑料激光焊接市场调研分析及投资前景研究预测报告

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)