(四)生产经营风险

(1)食品质量安全风险

公司主要从事食用菌的工厂化研发、种植和销售,产品为供消费者食用的金针菇等食用菌,食品质量安全事关消费者的健康。为了保证产品质量和食品安全,公司通过了ISO9001:2008质量管理体系、ISO22000:2005食品安全管理体系认证,并严格按照上述体系的要求进行生产和质量把关。但由于公司产品生产过程中的环节众多,若供应商向公司出售不合格原材料且公司未能检验发现;或公司在生产领料、工厂化种植现场监测、人员卫生管理、工艺控制、产品检验等环节有所疏漏;或下游经销商或销售终端在运输和销售过程中未按规定保存产品,均可能导致食品安全问题的发生,从而对公司声誉和业绩造成不利影响。

(2)原材料供应和品质风险

公司产品所需原材料包括玉米芯、米糠、麸皮、棉籽壳、甜菜渣、啤酒糟等农副产品,而农副产品的生产和采收易受气候、环境、季节等变化之影响,市场供应量可能因多种因素产生波动。同时,食用菌的生产对上述原材料的营养成分、含水量、PH值等指标有相应要求,原材料的品质决定了公司所产食用菌的营养吸收,进而可影响食用菌的产量和质量。因此,倘若公司主要原材料出现市场供应量不足,或市场原材料品质发生系统性下降,将可能会对公司的生产经营和业绩带来不利影响。

(3)杂菌及病虫害污染风险

食用菌的培养容易受到杂菌、病虫害的影响。影响食用菌生产的杂菌主要有青霉、链孢霉、毛霉等,杂菌可与食用菌竞争营养物质,继而影响食用菌产量,而食用菌的虫害主要由菇蚊、菇蝇、螨虫等造成。在生产过程中,如果出现灭菌不彻底、菌种质量低、生产环境未达标准等情况,都可能导致食用菌遭受杂菌和病虫害污染的风险。报告期内,公司金针菇产品杂菌污染率保持在较低水平,但如果在日后生产过程中出现杂菌及病虫害污染的情况,将会对公司经营和业绩产生不利影响。

(五)管理及内控风险

(1)人才和技术流失的风险

优秀的人才是公司保持竞争力的关键,自2010年设立以来,公司通过自主培养、引进等方式建立了专业的人才队伍,使公司保持了较快的发展速度。但随着食用菌行业竞争的加剧及公司业务的快速发展,公司仍然面临人才流失和储备不足的风险。预计本次募集资金项目实施后,公司的经营规模将迅速扩大,各方面业务开拓的压力增加,如果公司不能积累足够人才以应对业务扩大的挑战,或者出现现有人才的大量流失,将对公司生产经营和业务发展造成不利影响。

(2)实际控制人不当控制的风险

公司股东余养朝直接持有公司17,993,814股股份,占公司股份总额的41.12%,并通过宿迁华鑫和拙朴投资间接持有公司0.42%的股份,本次A股股票发行后,余养朝仍然处于相对控股地位,且其自公司创立至今一直担任公司董事长、总经理职务,是公司的控股股东和实际控制人,对公司的发展战略、经营决策、人事安排、利润分配、对外投资等方面均可施予重大影响。虽然公司已建立了完善的法人治理结构,从制度安排上避免实际控制人或大股东操纵现象的发生,但在公司利益与控股股东或实际控制人利益发生冲突时,如果实际控制人不恰当地行使其表决权,则可能影响甚至损害公司及公众股东的利益。

(3)公司快速发展引致的管理风险

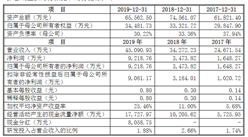

报告期内,公司资产、收入和产能呈现快速增长的态势,总资产由2017年末的72,717.78万元增长至2019年末的101,772.45万元,收入由2017年的34,791.35万元增长至2019年的57,542.33万元,日产能由2017年末的203.25吨增长至2019年末的327.14吨。本次发行后,公司资产规模、收入水平和产能预计将进一步上升。公司业务的快速发展对原材料采购、食用菌生产、销售渠道拓宽、财务控制、人力资源和内部协调管理提出了更高的要求。如果公司的组织架构及制度、管理层的管理水平、员工的人数和业务素养无法适应公司规模迅速扩大的需要,将会影响公司未来发展的速度和质量。

(六)财务风险

(1)税收优惠政策变化风险

《中华人民共和国增值税暂行条例》第十五条规定,农业生产者销售的自产农产品免征增值税;《中华人民共和国企业所得税法》第二十七条规定,从事农、林、牧、渔业项目的所得,可以免征、减征企业所得税。因此,公司目前销售的食用菌产品免征增值税和企业所得税。若未来相关税收优惠政策发生变化导致公司无法豁免增值税和企业所得税,将对公司的净利润产生一定不利影响。

(2)无法继续享受政府补助的风险

食用菌工厂化生产是封闭式、设施化、机械化、标准化、周年栽培的现代化农业生产方式,具有生产稳定、规模大、效率高、质量好等优势,符合现代农业的发展要求,得到了国家和地方政府的大力扶持。在该产业背景下,2017年、2018年和2019年公司计入损益的政府补助分别为639.71万元、581.70万元和754.47万元,占当期利润总额的比例分别为9.69%、10.35%和6.24%。如果国家或地方相关产业支持政策发生变化,财政补贴减少或取消,可能对公司经营利润总额产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国食用菌行业市场调研与投资机会研究报告

2016-2021年中国食用菌行业市场调研与投资机会研究报告

2016-2021年中国食用菌行业市场前景与投资战略研究报告

2016-2021年中国食用菌行业市场前景与投资战略研究报告

2016-2021年中国食用菌拌料机电商战略运营前景与投资策略咨询报告

2016-2021年中国食用菌拌料机电商战略运营前景与投资策略咨询报告

2016-2021年互联网+食用菌装袋机市场运营模式分析报告

2016-2021年互联网+食用菌装袋机市场运营模式分析报告