(四)财务风险

(1)原材料价格波动的风险

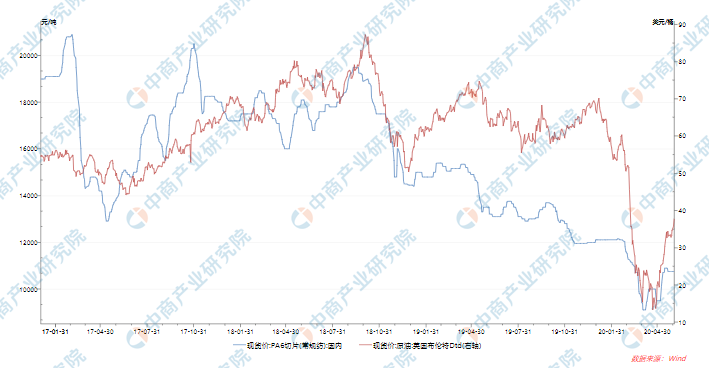

公司产品主要的原材料是尼龙(PA)、聚丙烯(PP)、玻纤和助剂等,其成本占主营业务成本的比例较高,报告期内分别为81.99%、83.16%、79.70%和82.30%,平均为81.62%。原材料价格波动对公司产品生产成本产生一定的影响。上述原材料中尼龙(PA)、聚丙烯(PP)等属于石油衍生品,其价格通常会受到石油价格波动的影响,从而影响公司的原材料采购价格,对公司的盈利情况造成一定的影响。2017年1月至2020年6月的布伦特原油和尼龙PA6价格走势对比如下:

资料来源:wind数据库、中商产业研究院整理

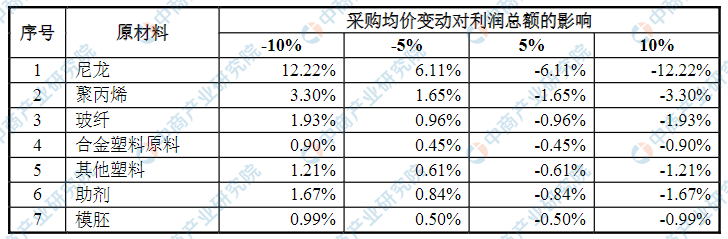

报告期内,受国际原油价格及国内外市场供求情况的影响,公司主要原材料的采购价格呈现了一定程度的波动。以公司2019年度采购成本、采购数量、原材料采购价格为基准,公司主要原材料采购价格变动对利润总额的敏感性分析如下:

资料来源:中商产业研究院整理

原材料采购价格变动对公司利润总额影响较大的为尼龙和聚丙烯等,主要是由公司各原材料采购金额占采购总额的比例决定的。由于公司产品销售价格受到下游客户需求、国内外其他厂商生产情况等因素的影响,价格调整具有不确定性。因此,公司存在因主要原材料价格变化导致经营业绩波动的风险。

(2)存货金额较大的风险

报告期各期末,公司存货账面价值分别为2,509.88万元、2,854.74万元、2,568.64万元和3,841.25万元,占流动资产的比例分别为13.10%、15.00%、10.79%和16.40%,占总资产的比例分别为9.74%、10.30%、7.27%和10.78%。公司期末存货主要由原材料、在产品、库存商品及发出商品构成。随着公司生产和业务规模的进一步扩大,存货金额有可能会持续增加。若公司不能保持对存货的有效管理,较大的存货规模将会对公司流动资金产生一定压力,且可能导致计提的存货跌价准备上升,一定程度上将对公司经营业绩及运营效率产生不利影响。

(3)应收账款发生坏账的风险

报告期各期末,公司应收账款账面价值分别为5,036.97万元、6,083.31万元、7,644.43万元和5,774.68万元,占流动资产比例分别为26.28%、31.97%、32.12%和24.65%,占总资产比例分别为19.55%、21.94%、21.64%和16.20%,是公司资产的主要组成部分。报告期内,公司对应收账款计提的坏账准备分别为156.63万元、194.70万元、311.09万元和264.00万元。随着公司经营规模的扩大,在信用政策不发生改变的情况下,应收账款余额会进一步增加。若公司主要客户的经营状况发生不利变化,则会导致该等应收账款不能按期或无法收回而发生坏账,将对公司的生产经营和业绩产生不利影响。

(4)税收优惠不能持续的风险

报告期内,公司享受的主要税收优惠为高新技术企业所得税优惠。根据广东省科学技术厅、广东省财政厅、国家税务总局广东省税务局2015年9月、2018年11月联合颁发的《高新技术企业证书》(证书编号:GF201544000056、GR201844004299),公司在2017年度、2018年度、2019年度和2020年1-3月享受15%的企业所得税优惠税率。如果上述税收优惠政策期满后,公司不再被相关部门认定为高新技术企业,或者国家税收优惠政策发生变化,公司将无法继续享受上述税收优惠政策,公司存在因税收优惠政策变动而对未来经营业绩造成不利影响的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

高分子绿色环保热熔胶招股说明书业务与技术(IPO咨询)

高分子绿色环保热熔胶招股说明书业务与技术(IPO咨询)

2025-2030中国高分子驻极体市场现状研究分析与发展前景预测报告

2025-2030中国高分子驻极体市场现状研究分析与发展前景预测报告

2025-2030全球及中国高分子驻极体行业研究及十四五规划分析报告

2025-2030全球及中国高分子驻极体行业研究及十四五规划分析报告

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)