本次上市存在的风险

(一)经营风险

1、宏观经济环境波动风险智能立体车库行业的下游需求主要来自于住宅配建、公共建筑配建和单位自用,与房地产行业和基础设施建设项目相关性较高;智能立体仓库的下游需求则主要来自于制造业企业、物流企业的新建仓储设施和原有仓储设施改造升级,与制造业的景气度和投资意愿相关性较高。

因此,公司的主营业务与国民经济的整体景气程度有较强的相关性。若未来宏观经济形势发生大的变化,基础设施投资放缓、制造业景气度下降、房地产、基础设施及制造业投资意愿不足,将可能影响智能立体车库、智能立体仓库的发展环境和市场需求,从而给公司的经营业绩和盈利能力带来不利影响。

2、应收账款发生坏账的风险

2017年末、2018年末、2019年末,公司应收账款账面余额分别为17,803.79万元、20,763.20万元、22,646.86万元,占各期营业收入的比重分别为53.39%、55.87%、53.57%,总体保持稳定。公司1年以上账龄应收账款余额占比不断增加,2017年末、2018年末、2019年末,公司1年以上账龄应收账款余额占比分别为18.75%、28.96%、32.86%。

公司一直执行较为稳健的应收账款坏账准备计提政策,并通过客户信用评价、优质客户筛选和积极催收等方式确保应收账款的回收,但公司仍然存在因应收账款催收不及时或主要债务人财务状况恶化等因素,导致公司应收账款产生坏账风险。另外,公司部分下游客户为中小型房地产开发企业,受房地产行业政策、融资环境等经营环境等因素影响,如果客户资金流发生不利变化,可能会对公司应收账款回收产生不利影响。

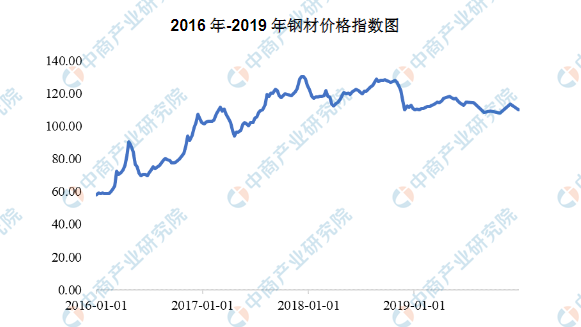

3、原材料价格波动风险

公司产品主要原材料为钢材,主营业务成本中材料成本占比较高。2017年度、2018年度和2019年度,公司主营业务成本中材料成本占比分别为75.42%、77.12%、77.63%。

数据来源:IFIND金融数据、中商产业研究院整理

报告期内,受行业去产能、需求下滑等多重因素影响,钢材价格呈现逐步反弹、横盘震荡的态势,但在某些年份区间,钢材价格也会呈现阶段性上涨。如果未来上游原材料价格持续上涨,而公司又未能将相关影响及时、充分地转嫁给客户,公司将面临采购成本上升、毛利率下滑的风险。

4、成长性和未来经营业绩波动的风险

报告期内,公司营业收入、归属于母公司股东扣除非经常性损益后的净利润复合增长率分别为12.60%和6.87%,规模不断增加,业务保持增长。但是行业发展及市场竞争存在不确定性,如果智能立体车库及智能立体仓库行业整体发展放缓,或公司未能准确把握行业趋势,技术水平、产品性能、市场营销趋势导致不能持续保持竞争力,则公司业务发展和经营业绩将受到不利影响。

5、租赁集体土地及地上建筑物用于部分业务生产经营的风险

报告期内,公司向德盛利集团租赁位于青岛市黄岛区峄山路656号的81.19亩土地和地上建筑物用于智能立体仓库生产。该地块系德盛利集团及德盛利橡塑向青岛市西海岸新区隐珠街道大哨头村租赁的集体土地,未取得集体建设用地登记及相关的建筑规划许可审批手续。

如政府主管部门要求公司停止使用该宗土地及地上建筑物,而公司又不能及时将该地块上生产场地搬迁至新的地点,或有关主管部门就违规使用该宗土地及地上建筑物对公司给予处罚,则公司有因暂时停产或被处罚金而承担相应损失的风险。

6、硫化机业务相关风险

公司子公司橡胶机械曾主要从事硫化机的研发、生产和销售,后因公司专注于智能立体车库和智能立体仓库业务且硫化机下游轮胎行业低迷,公司逐步放弃硫化机业务。为消化报告期之前形成的与硫化机相关的存货,根据客户订单,公司在报告期内实现了少量硫化机的销售。

其中,硫化机销售收入分别为1,273.50万元、1,086.21万元和1,641.80万元,占公司主营业务收入的比例分为3.96%、3.07%和3.98%。公司硫化机销售毛利分别为309.74万元、216.64万元和598.64万元,占公司主营业务毛利的比例分别为2.96%、2.01%和5.16%。截至2019年末,公司硫化机销售的应收账款余额为1,836.92万元。其中,对山东众诚和江苏润昌应收账款余额分别为850.00万元和834.03万元,账龄均在1年以内,已按预期信用损失率4.40%计提了坏账准备;

对山东创华应收账款余额为80.40万元,已按40%的计提比例单项计提坏账准备;对德轮橡胶应收账款余额152.88万元,公司已于2020年上半年收回。硫化机主要应用于轮胎生产,由于轮胎行业低迷,若公司硫化机客户经营不善,财务状况恶化或者公司催收不及时,公司面临应收账款不能及时回收产生坏账的风险。报告期各期末,硫化机相关存货跌价准备分别为574.66万元、672.59万元和482.60万元。

公司硫化机相关的库存商品为已与宝力科技签订设备订购合同的20台硫化机,上述硫化机的账面余额为1,009.40万元,公司自2016年末每年按10%的计提比例对其增提存货跌价准备,截至2019年末,公司对其共计提存货跌价准备403.76万元。若宝力科技不履行与公司签订的设备订购合同,且公司无法取得新订单实现该20台硫化机的销售,公司将继续按照10.00%的计提比例每年对其增提存货跌价准备100.94万元。

此外,截至2019年末,公司硫化机相关的在产品账面余额为461.56万元,公司对没有订单覆盖的在产品计提存货跌价准备78.84万元,未对已有订单覆盖的硫化机在产品计提存货跌价准备。上述订单为公司与山东众诚签订的设备订购合同(尚有4台硫化机未执行)和公司与江苏润昌签订的设备订购合同(尚有10台硫化机未执行)。若山东众诚和江苏润昌取消订单,公司将对硫化机相关的在产品进行减值测试,若其可变现净值低于账面价值,公司将对其计提减值准备。报告期内,公司硫化机销售以消化公司的存货为目的,当公司硫化机存货消化完毕,且无新增客户订单,公司不会组织硫化机的生产和销售。公司硫化机业务形成的利润不具有持续性。

7、公司客户抵账资产的减值风险和流动性风险

报告期内,公司客户存在用资产抵顶债务的情况,主要为陕西福源置业有限公司以其开发的四套房产抵顶应收账款474.38万元,目前该处房产不存在减值迹象。如果未来房产处置失败或者房屋价格下降,公司可能面临资产减值的风险,将对公司未来业绩产生不利影响。同时,如果未来公司客户继续以资产抵账,将影响公司资产的流动性。

8、新型冠状病毒肺炎爆发影响公司经营的风险

2020年1月以来,新型冠状病毒肺炎在国内外蔓延,造成全球多个国家和地区间人员和货物流通受阻,公司针对不同地区的客户的产品发货、安装、验收和回款等环节也不同程度受到影响。随着国内疫情管控迅速见效,公司及公司客户的经营活动逐渐恢复正常,但如果未来新型冠状病毒肺炎在公司及客户主要生产经营地出现爆发、流行,则仍有可能对公司的市场拓展、产品销售、售后服务和款项回收造成不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国智能装备远程运维管理系统市场调研分析及投资前景研究预测报告

2025-2030年中国智能装备远程运维管理系统市场调研分析及投资前景研究预测报告

2025-2030年全球智能装备行业市场调研及投资前景预测报告

2025-2030年全球智能装备行业市场调研及投资前景预测报告

2025-2030年中国搅拌摩擦焊智能装备市场调查与投资机会前景专题研究报告

2025-2030年中国搅拌摩擦焊智能装备市场调查与投资机会前景专题研究报告

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)