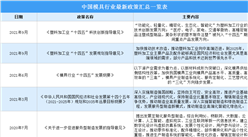

(1)公司管控风险

发行人自设立以来,随着市场需求的提升,经营规模不断的扩张,公司资产规模、营业收入、员工数量等均有较快增长。公司按照《上市公司章程指引》《企业内部控制基本规范》等要求建立了较为健全的管控体系。

如果本次成功发行,随着募集资金投资项目的实施,发行人的资产、业务、机构和经营规模将会进一步扩大,人员数量也将进一步扩充,研发、采购、生产、销售等环节的资源配置和内控管理的复杂度不断上升,发行人的经营管理体系和经营能力将面临更大的挑战。如果发行人不能适应业务规模扩张的需要,组织架构和管理模式等不能随着业务规模的扩大而及时调整、完善,将制约发行人进一步发展,从而削弱其市场竞争力。因此,公司存在规模扩张导致的管理和内部控制风险。

(2)实际控制人不当控制的风险

截至本招股说明书签署日,方永杰、王亚萍夫妇合计控制公司89.47%的股份,本次发行后方永杰、王亚萍夫妇仍将处于控股股东和实际控制人的地位,可以对公司发展战略、生产经营决策、利润分配政策等重大事项的决策实施控制。尽管公司已经建立了较为完善的法人治理制度和内部控制体系,但仍不能排除公司实际控制人利用其控制地位对公司重大决策施加影响、损害公司及中小股东利益的可能。

(五)财务风险

(1)存货规模较大及存在跌价的风险

公司存货包括原材料、在产品、库存商品、发出商品等,随着公司销售规模的增长,存货金额也逐年增长。报告期各期末,公司存货账面余额分别为29,492.73万元、35,131.49万元和35,394.57万元。由于模具产品加工制造周期较长,因此公司在产品金额较大,报告期各期末在产品余额占全部存货余额的比例分别为52.78%、51.83%和64.78%;此外,公司发运出厂的模具产品在满足收入确认条件前需要一定时间,致使公司发出商品金额也较大,报告期各期末公司发出商品余额占全部存货余额的比例分别为40.10%、43.18%和31.43%。虽然公司实行“以销定产,以产定购”的经营模式,且公司客户多为合作多年信誉实力良好的客户,但未来随着公司经营规模的进一步扩大,存货规模可能继续增长,若未来行业发生重大不利变化或重要客户违约,公司存货将存在跌价的风险。

(2)应收账款发生坏账的风险

报告期内,随着营业收入的增长,公司应收账款余额相应增加,报告期各期末公司应收账款余额分别为6,494.12万元、9,643.53万元和11,014.09万元,占当期营业收入的比例分别为13.86%、17.63%和17.75%。公司客户多为国内外知名企业,销售及信用情况良好,坏账风险较小。但随着销售额进一步增长,应收账款可能会进一步增加,如果出现应收账款不能按期回收或无法回收发生坏账的情况,将对公司的经营业绩及现金流、资金周转等生产经营产生不利影响。

(3)毛利率波动的风险

报告期内,发行人综合毛利率分别为36.03%、36.29%和30.77%,主营业务毛利率分别为35.93%36.16%和30.64%,存在一定幅度的波动。伴随宏观经济的周期性变化、汽车产业整体供需的变化、人力等各项成本的上升、原材料价格的波动和激烈的市场竞争带来销售价格的调整,发行人将面临主营业务毛利率持续波动的风险。

(4)汇率风险

报告期内,公司外销收入占主营业务收入的比例分别为51.75%、55.50%和44.77%,汇兑损益金额分别为-70.22万元、-138.01万元和138.47万元,汇兑损益占当期利润总额的比例分别为-0.91%、-1.99%、2.22%。由于公司的模具业务从签订销售合同到最终实现收入需要经过较长的时间周期,外销业务主要以美元、欧元等国际货币结算,汇率波动对公司的生产经营和利润水平都会带来一定影响,故公司面临汇率波动风险。

(5)偿债风险

报告期各期末,公司流动比率分别为0.77、0.87和0.92,速动比率分别为0.25、0.31和0.31;母公司资产负债率分别为78.87%、66.29%和61.84%,流动比率、速动比率低于同行业平均水平,资产负债率高于同行业平均水平,其主要原因是公司近几年处于较快发展期,为提高数字化、自动化、智能化水平,公司投建了较多的机器设备和厂房土地;

相比于同行业上市公司,发行人并未上市,融资渠道狭窄,较难取得充足的长期资金,因此公司将部分经营活动资金结余用于固定资产投资,导致报告期内流动资产小于流动负债,故公司流动比率、速动比率低于同行业平均水平,资产负债率高于同行业平均水平。未来随着公司产销量增长,营运资金需求也将继续增大,如果公司利润、现金流量不能维持在合理水平,可能出现偿债风险。

(6)高新技术企业资质不能再次取得的风险

发行人于2017年11月29日取得宁波市科学技术局、宁波市财政局、宁波国家税务局、浙江省宁波市地方税务局联合颁发的高新技术企业证书(证书编号:GR201733100345),有效期三年,发行人自2017年至2019年享受15%企业所得税税率的优惠政策。若国家高新技术企业税收优惠政策发生变化,或发行人再次申请高新技术企业资质时因自身原因不再符合认定条件,发行人将不能再享受15%的企业所得税优惠政策,可能导致发行人盈利能力受到不利影响。

(7)出口退税政策变化的风险

发行人部分产品销往境外,按税法相关规定享受一定的出口退税优惠。报告期各期,公司外销收入分别为24,197.60万元、30,294.52万元和27,645.84万元,出口产品按照品类的不同,退税率主要为5%、13%、16%三档。如果未来国家出口退税政策发生重大变化,如大幅降低相关产品的出口退税率,将会对发行人的盈利能力产生一定程度的不利影响。

(六)募集资金相关的风险

(1)产能消化风险

公司募集资金投资项目的实施可以提高公司研发水平、提升技术档次及加工能力,符合公司的发展战略。但项目实施后形成的产能能否得到有效利用存在不确定性,募集资金投资项目产品的市场开拓进度、销售价格、生产成本等都有可能因市场变化而与公司的预测发生差异,使实际的项目投资收益小于估算值。因此,公司本次募集资金投资项目存在不能实现预期收益的风险。

(2)净资产收益率下降的风险

本次公开发行股票募集资金到位后,公司净资产将大幅度增加。由于募集资金投资项目从开始建设到投产,再到产生经济效益需要一定的周期,公司净利润的增长速度在短期内将低于净资产的增长速度,公司存在发行后净资产收益率下降的风险。

(3)业务和资产规模扩大导致的管理风险

随着公司募集资金投资项目的实施,公司的生产能力将大幅提高。公司生产经营规模的迅速扩大,将对公司的供应链管理、生产组织管理和市场营销能力提出更高的要求。如果公司不能进一步完善现有的管理体制和激励制度,提高公司管理团队的管理水平和队伍的稳定性,公司的经营业绩将受到不利影响。

(4)本次发行摊薄即期回报的风险

本次公开发行股票募集资金将大幅增加公司的净资产,而募集资金投资项目需要一定的建设周期,在短期内难以全部产生效益。同时,募集资金项目建成后,固定资产和无形资产均有较大幅度的增加,这将产生一定的固定资产折旧和无形资产摊销。虽然公司具有较好的成长性,对募集资金投资项目也进行了认真的研究及严格的可行性论证,认为募投项目将取得较好的经济效益,但仍存在发行后(包括发行当年)每股收益和净资产收益率等指标出现一定幅度的下降,即在短期内存在被摊薄的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

精密金属冲压模具招股说明书业务与技术(IPO咨询)

精密金属冲压模具招股说明书业务与技术(IPO咨询)

2025-2030全球与中国铝模具市场现状及未来发展趋势

2025-2030全球与中国铝模具市场现状及未来发展趋势

2025年中国铝模具行业研究报告

2025年中国铝模具行业研究报告

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)