中商情报网讯:受益于下游需求爆发、政策扶持与技术迭代等多重利好因素共振,我国锂电正极材料行业正迎来高速发展期。行业规模持续扩张,技术水平显著提升,各细分赛道呈现出差异化发展的良好态势,整体前景广阔。

市场现状

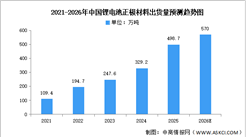

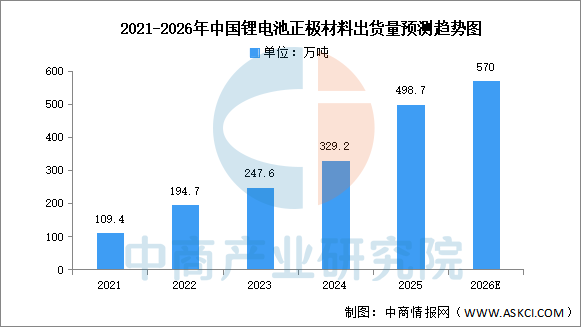

1.出货量

正极材料是决定电池性能的关键因素,储能电池正极材料主要包括磷酸铁锂、三元材料、锰酸锂和钴酸锂等。中商产业研究院发布的《2026-2031年中国正极材料行业前景与市场趋势洞察专题研究报告》显示,2025年中国正极材料总体出货量达到498.7万吨,同比增长51.5%,其中磷酸铁锂正极材料出货量占比提升至79.1%。中商产业研究院分析师预测,2026年中国正极材料出货量将达570万吨。

数据来源:EVTank、中商产业研究院整理

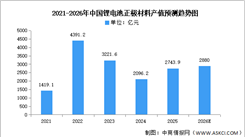

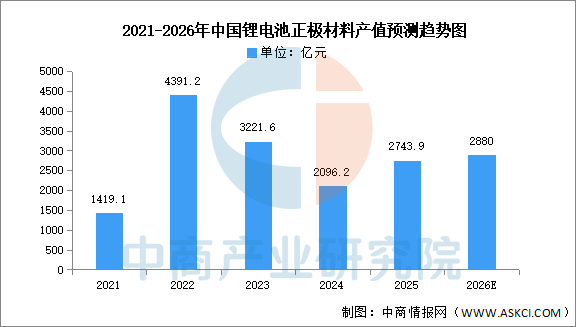

2.产值

中商产业研究院发布的《2026-2031年中国正极材料行业前景与市场趋势洞察专题研究报告》显示,得益于正极材料出货量的大幅度增长,2025年,中国正极材料行业的总产值同比增长30.9%达到2743.9亿元,结束了连续两年同比下滑的趋势,但是相对于2022年的4391.2亿元的高点仍有较大差距。中商产业研究院分析师预测,到2026年,锂电池正极材料产值有望进一步增长至2880亿元。

数据来源:EVTank、中商产业研究院整理

发展前景

1.技术创新驱动产品迭代升级

中国锂电池正极材料行业正聚焦于高能量密度、高安全性及长循环寿命等核心性能指标的突破。通过持续研发高镍三元、富锂锰基、磷酸锰铁锂等新一代材料体系,并优化材料纳米化、单晶化、包覆改性等制备工艺,行业不断推动产品性能边界。这种以技术创新为核心的竞争模式,帮助行业摆脱同质化价格战,转向以技术附加值取胜的发展路径,满足下游市场对电池性能日益提升的多样化需求,从而保持产业的活力和长期竞争力。

2.产业链深度协同降本增效

行业与上游矿产、前驱体供应商以及下游电芯制造企业形成了紧密的协同关系。通过共同研发定制化材料、共享产能规划信息、优化物流供应链,实现了从原材料到终端产品的快速响应与成本优化。这种深度的产业链协同,帮助正极材料企业更稳定地获取关键原材料,更精准地匹配客户需求,并通过规模化生产和供应链优化显著降低综合成本,提升整体运营效率和市场竞争力。

3.下游应用场景多元化拓展

新能源汽车、储能系统、消费电子及电动工具等下游应用市场的蓬勃发展与技术演进,对正极材料提出了差异化的性能要求。动力电池追求高能量密度与快充,储能电池侧重长寿命与高安全,消费电子需要紧凑型高电压材料。这种多元化的应用场景牵引,帮助行业形成丰富的产品矩阵,避免技术路线单一化风险,激励企业针对细分市场进行定向研发,从而开辟更广阔的增长空间。

更多资料请参考中商产业研究院发布的《2025-2030年中国锂电池正极材料行业深度研究及发展前景投资预测分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年1-3月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2026年1-3月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2026年1-3月中国摩托车出口金额前十企业排行榜(附榜单)

2026年1-3月中国摩托车出口金额前十企业排行榜(附榜单)

2026年中国eVTOL行业市场前景预测研究报告(简版)

2026年中国eVTOL行业市场前景预测研究报告(简版)

2026年中国储能电池产业链图谱及投资布局分析(附产业链全景图)

2026年中国摩托车行业市场前景预测研究报告(简版)

2026年1-3月中国皮卡厂商销量排行榜TOP10(附榜单)

2026年3月中国皮卡厂商销量排行榜TOP10(附榜单)

2026年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2026年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2026年1-3月中国汽车厂商零售销量排行榜TOP10(附榜单)

2026年中国储能电池产业链图谱及投资布局分析(附产业链全景图)

2026年中国摩托车行业市场前景预测研究报告(简版)

2026年1-3月中国皮卡厂商销量排行榜TOP10(附榜单)

2026年3月中国皮卡厂商销量排行榜TOP10(附榜单)

2026年1-3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2026年3月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2026年1-3月中国汽车厂商零售销量排行榜TOP10(附榜单)