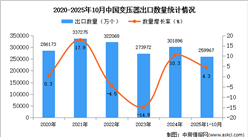

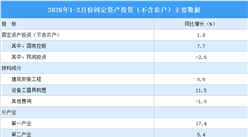

2.取向硅钢

(1)产量

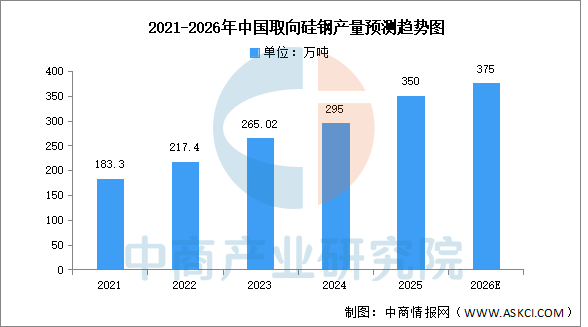

中商产业研究院发布的《2025-2030年中国取向硅钢分析及发展趋势研究预测报告》显示,截至2024年底,取向硅钢产量占硅钢总产量的比例由2021年的13.7%提高到2024年的18.3%,达295万吨。2025年国内取向硅钢产量约350万吨。中商产业研究院分析师预测,2025年中国取向硅钢产量将达375万吨。

数据来源:中商产业研究院整理

(2)重点企业分析

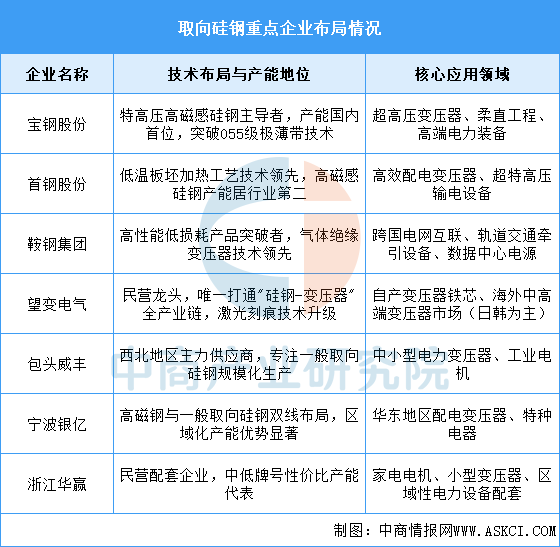

当前取向硅钢领域呈现“金字塔型”竞争格局,头部国企依托技术积淀主导高端市场,持续推动磁损优化与进口替代;民营企业则通过差异化定位抢占中端市场。全行业正加速向高磁感、低损耗技术迭代,应用场景从传统电力设备向新能源输电、智能电网等方向延伸,但基础材料工艺瓶颈与国际标准话语权仍是本土企业共同面临的挑战。

资料来源:中商产业研究院整理

3.有色金属

(1)产量

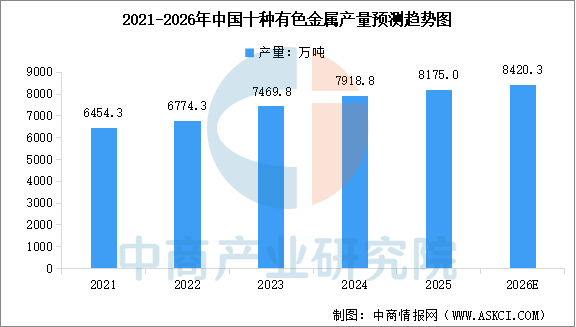

我国有色金属行业快速发展,已成为全球最大的有色金属生产国。中商产业研究院发布的《2025-2030年全球有色金属行业市场调研及投资前景预测报告》显示,2025年中国十种有色金属总产量为8175万吨,同比增长3.9%。中商产业研究院分析师预测,2026年中国十种有色金属产量将达到8420.3万吨。

数据来源:中商产业研究院整理

(2)重点企业分析

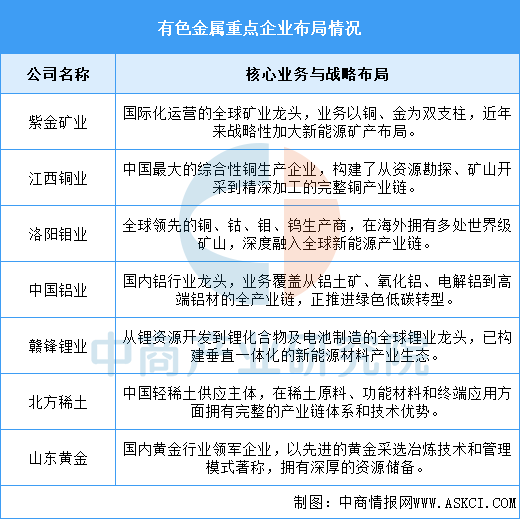

当前,我国有色金属行业已形成由数家超大型龙头企业引领的格局。这些企业凭借对上游资源的强大控制力、一体化的产业链布局以及持续的国际化拓展,构筑了坚实的竞争壁垒。在产业转型升级背景下,头部企业正积极向新能源金属、高端材料等领域延伸,并通过技术创新驱动绿色、智能化发展,不仅主导了国内市场的供给结构,也显著提升了在全球产业链中的话语权和定价影响力,成为保障国家资源安全和支撑战略性新兴产业发展的核心力量。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026-2031年中国固态变压器市场调查与行业前景预测专题研究报告

2026-2031年中国固态变压器市场调查与行业前景预测专题研究报告

2026-2031全球及中国数据中心用变压器行业研究及十五五规划分析报告

2026-2031全球及中国数据中心用变压器行业研究及十五五规划分析报告

2025-2031年中国变压器行业深度市场调研及投资策略建议报告

2025-2031年中国变压器行业深度市场调研及投资策略建议报告

2026年中国汽车电子产业链图谱及投资布局分析(附产业链全景图)

2026年中国汽车电子产业链图谱及投资布局分析(附产业链全景图)