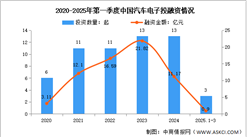

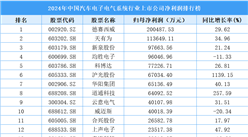

5.上游各环节重点企业梳理

从上游各环节竞争格局来看,国际厂商在技术积累、产品线完整性和车规认证方面仍具显著优势,尤其在高端MCU、高端SoC、车规级功率器件、高端被动元件等核心领域占据主导地位。本土厂商则在政策支持、本地化服务和成本优势推动下,在MCU、SoC、功率半导体、传感器、PCB/连接器、基础软件等环节实现快速追赶,其中激光雷达、车载CMOS、智能座舱操作系统等细分领域已具备全球竞争力。

资料来源:中商产业研究院整理

三、中游分析

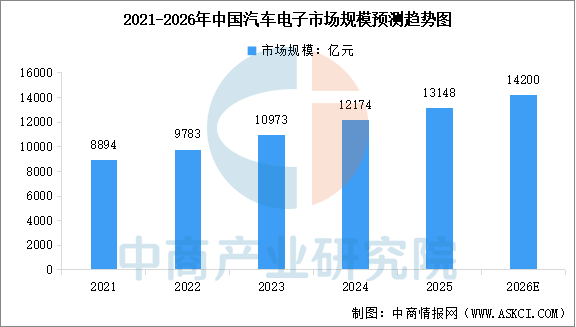

1.汽车电子市场规模

中国汽车电子市场在电动化、智能化双轮驱动下保持快速增长态势。中商产业研究院发布的《2025-2030年中国汽车电子行业发展情况及投资战略研究报告》显示,2024年中国汽车电子市场规模约为1.22万亿元,较上年增长10.95%,2025年市场规模约为1.31万亿元。中商产业研究院分析师预测,2026年中国汽车电子市场规模将达到1.42万亿元。

数据来源:汽车工业协会、中商产业研究院整理

2.汽车电子市场结构

动力控制系统与底盘安全控制系统是中国汽车电子市场的两大核心领域,合计占比超过55%。中商产业研究院发布的《2025-2030年中国汽车电子行业发展情况及投资战略研究报告》显示,中国汽车电子市场中,动力控制系统占比28.7%,底盘与安全控制系统占比26.7%,车身电子占比22.8%,车载电子占比21.8%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026-2031年中国汽车电子行业深度市场调研及投资策略建议报告

2026-2031年中国汽车电子行业深度市场调研及投资策略建议报告

2025-2030年中国汽车电子行业深度研究及发展前景投资预测分析报告

2025-2030年中国汽车电子行业深度研究及发展前景投资预测分析报告

2025-2030年全球汽车电子行业深度调研及投资前景预测报告

2025-2030年全球汽车电子行业深度调研及投资前景预测报告

2026年中国智能家电行业市场前景预测研究报告(简版)

2026年中国智能家电行业市场前景预测研究报告(简版)