中商情报网讯:2025年中国以占全球70%以上的新增装机量稳居主导地位,海上风电增速显著超越陆上风电。技术创新推动单机容量持续突破,成本下降叠加政策驱动,新兴市场成为增量主力,风电产业正加速向高质量、智能化方向转型升级。

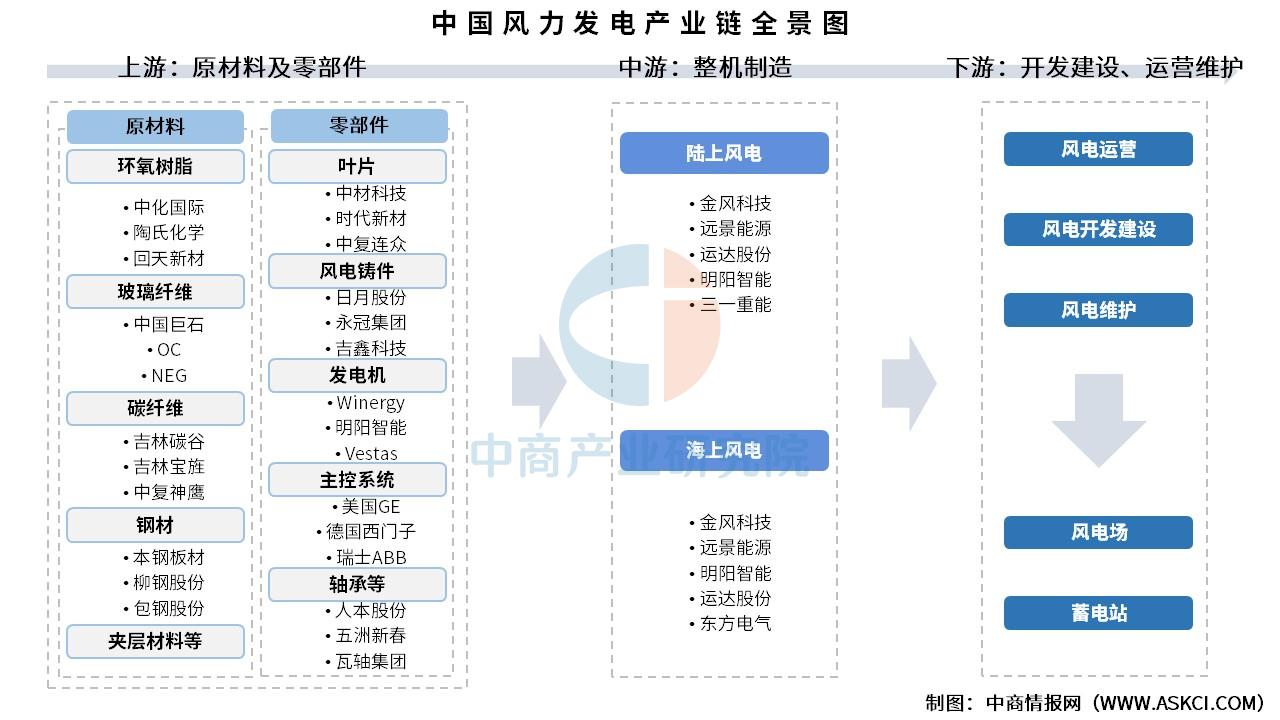

一、产业链

中国风力发电产业链上游包括原材料及零部件,原材料包括环氧树脂、玻璃纤维、碳纤维、钢材、夹层材料等,零部件包括叶片、风电铸件、发电机、主控系统、轴承等;中游可分为陆上风电和海上风电;下游为风电开发建设及运营维护。

资料来源:中商产业研究院整理

二、上游分析

1.玻璃纤维

(1)产能

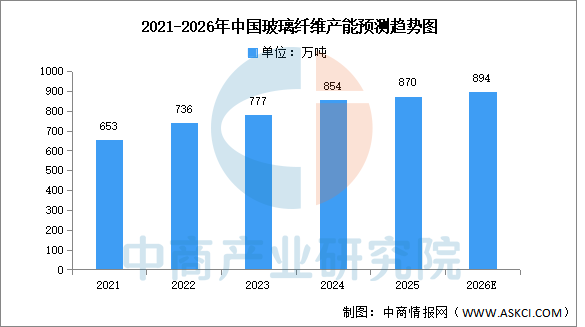

中商产业研究院发布的《2025-2030年中国玻璃纤维行业前景与市场趋势洞察专题研究报告》显示,中国玻纤产能增长边际放缓,处于合理增长的水平。2024年中国玻纤总产能为854万吨,同比增长10%,整体产能增长有所放缓。2025年产能将达870万吨。中商产业研究院分析师预测,到2026年中国玻璃纤维产能将小幅增长至894万吨。

数据来源:中商产业研究院整理

(2)竞争格局

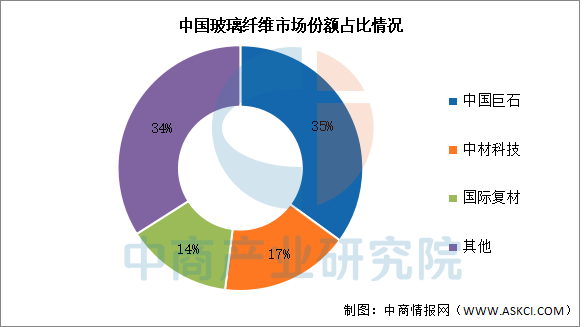

目前,中国玻璃纤维市场格局明确。截至2025年上半年,中国巨石产能占比约为35%,中材科技占比约为17%,国际复材产能占比约为14%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年1-2月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2026年1-2月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2026年2月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2026年2月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2026年1-2月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2026年1-2月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2026年2月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2026年1-2月中国皮卡厂商销量排行榜TOP10(附榜单)

2026年2月中国皮卡厂商销量排行榜TOP10(附榜单)

2026年中国特高压行业市场前景预测研究报告(简版)

“小龙虾”OpenClaw爆火 AI智能体行业前景如何?(图)

2026年1-2月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2026年1-2月中国汽车厂商零售销量排行榜TOP10(附榜单)

2026年2月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2026年1-2月中国皮卡厂商销量排行榜TOP10(附榜单)

2026年2月中国皮卡厂商销量排行榜TOP10(附榜单)

2026年中国特高压行业市场前景预测研究报告(简版)

“小龙虾”OpenClaw爆火 AI智能体行业前景如何?(图)

2026年1-2月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2026年1-2月中国汽车厂商零售销量排行榜TOP10(附榜单)