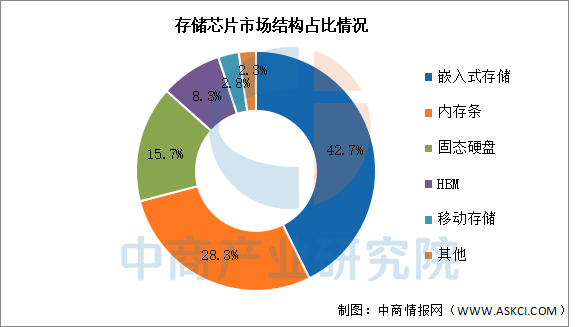

3.市场结构

受消费电子、智能汽车和工控设备增长推动,全球半导体存储器主要产品类型中,嵌入式存储市场规模占比最大,达42.7%;受企业级产品需求的推动,内存条和固态硬盘分别占比28.3%和15.7%;HBM和移动存储分别占比8.3%和2.8%。

数据来源:中商产业研究院整理

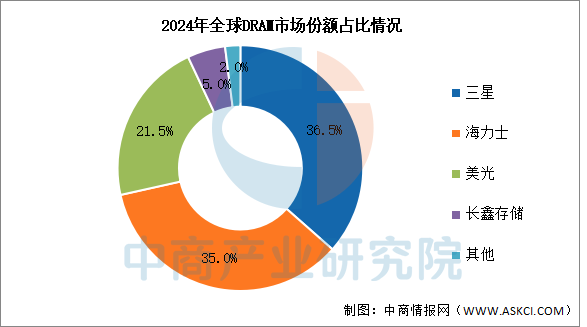

4.竞争格局

(1)DRAM

DRAM存储器市场份额高度集中,主要被三星、SK海力士和美光三者垄断,2024年三家企业市场份额分别为36.5%、35%和21.5%。国内存储厂商长鑫存储的市场份额约为5%。

数据来源:中商产业研究院整理

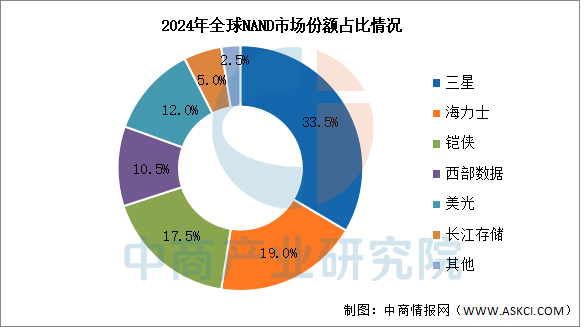

(2)NAND

2024年前五企业分别为三星、SK海力士、铠侠、美光、西部数据,市场份额分别为33.5%、19%、17.5%、10.5%、12%。国内存储厂商长江存储作为后进者,在2024年达到了约5%的市场份额。

数据来源:中商产业研究院整理

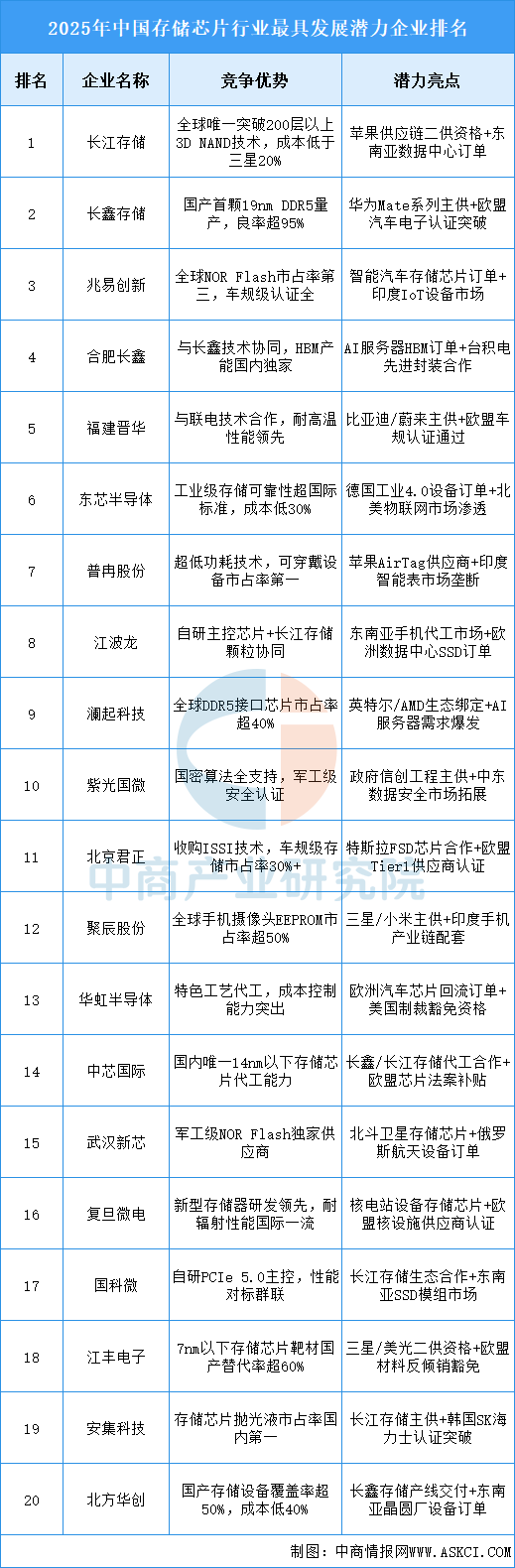

5.企业潜力排行

存储芯片是能存储大量二值信息的半导体器件,自1965年IBM公司引领DRAM技术研发后开启芯片存储器时代,随着技术不断进步和市场需求增长,存储芯片市场规模不断扩大,而存储芯片企业也在激烈的市场竞争中崛起,如三星、美光等凭借技术创新和大规模生产在全球存储芯片市场占据重要地位,中国的长江存储、长鑫存储等企业也在近年来快速发展,努力实现国产替代。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年中国智能机器人行业市场前景预测研究报告(简版)

2026年中国智能机器人行业市场前景预测研究报告(简版)

2025年1-10月中国印刷电路进口数据统计分析:进口量同比下降11.9%

2025年1-10月中国印刷电路进口数据统计分析:进口量同比下降11.9%

2025年1-10月中国乙二醇进口数据统计分析:进口量同比增长16.2%

2025年1-10月中国乙二醇进口数据统计分析:进口量同比增长16.2%

2025年1-10月中国液化天然气进口数据统计分析:进口量同比下降16.2%

2025年中国LED芯片行业十大潜力企业排行榜(附榜单)

2025年中国汽车起重机行业十大潜力企业排行榜(附榜单)

2025年中国新能源叉车行业十大潜力企业排行榜(附榜单)

2025年中国最受消费者喜爱的十大装载机品牌排行榜(附榜单)

2026年中国新型储能行业市场前景预测研究报告(简版)

2025年中国生物制药产业链图谱及投资布局分析(附产业链全景图)

2025年1-10月中国液化天然气进口数据统计分析:进口量同比下降16.2%

2025年中国LED芯片行业十大潜力企业排行榜(附榜单)

2025年中国汽车起重机行业十大潜力企业排行榜(附榜单)

2025年中国新能源叉车行业十大潜力企业排行榜(附榜单)

2025年中国最受消费者喜爱的十大装载机品牌排行榜(附榜单)

2026年中国新型储能行业市场前景预测研究报告(简版)

2025年中国生物制药产业链图谱及投资布局分析(附产业链全景图)