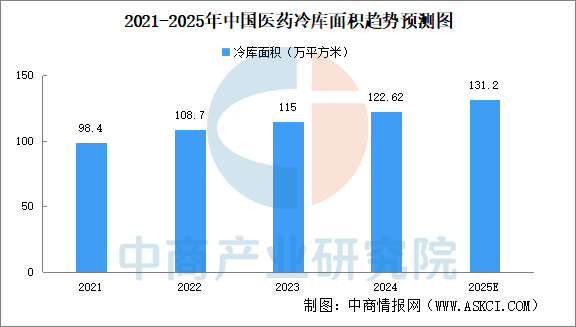

4.医药冷库面积

我国医药物流仓储仍以阴凉库及常温库为主,随着疫苗、血液制品生物制品等销售额的增长,医药冷链仓库需求随之增加。中商产业研究院发布的《2025-2030年中国冷库行业深度研究及发展前景投资预测分析报告》显示,2024年中国医药冷库面积为122.62万平方米,同比增长6.63%。中商产业研究院分析师预测,2025年中国医药冷库面积131.2万平方米。

数据来源:中物联医药物流与供应链分会、中商产业研究院整理

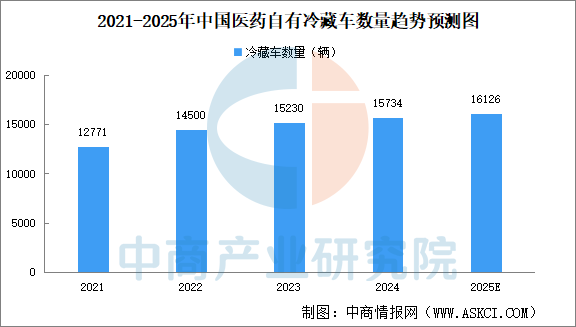

5.医药冷藏车数量

中国医药自有冷藏车规模已进入高速增长期,核心驱动力来自政策、生物药需求及企业供应链自主化。中商产业研究院发布的《2025-2030年中国冷藏车行业深度研究及发展前景投资预测分析报告》显示,2024年中国医药自有冷藏车持续小幅增长,数量达15734辆,同比增长3.31%。中商产业研究院分析师预测,2025年中国医药自有冷藏车16126辆。

数据来源:中物联医药物流与供应链分会、中商产业研究院整理

二、医药冷链物流行业发展前景

1.政策红利持续释放,行业规范化进程加速

近年来,国家层面高度重视医药冷链物流的规范发展,《“十四五”冷链物流发展规划》《药品经营质量管理规范》(GSP)修订版等政策文件明确提出,要构建覆盖全国的医药冷链物流网络,强化全流程温控监测与追溯管理。政策不仅通过财政补贴、税收优惠等方式支持骨干冷链物流基地、冷库及运输装备的升级,更推动建立了全国统一的药品冷链物流标准体系,如疫苗运输温度记录、应急转运操作规范等。政策的密集落地加速了行业从“野蛮生长”向“合规化、专业化”转型,为企业技术投入与模式创新提供了明确指引,也为市场扩容奠定了制度基础。

2.生物药与疫苗需求爆发,市场规模快速扩容

随着全球医药创新加速,生物药(如单抗、CAR-T细胞疗法)、疫苗(尤其是mRNA疫苗)、血液制品等对温控敏感的医药产品占比持续提升。我国生物药超80%需冷链运输;叠加新冠疫情后公众对疫苗接种的常态化需求,以及老龄化社会下肿瘤、糖尿病等慢性病用药增量,医药冷链需求呈现“量价齐升”趋势。

3.技术创新重塑运营模式,智能化水平显著提升

物联网(IoT)、大数据、5G及区块链等技术的深度应用,正推动医药冷链从“被动监控”向“主动管理”升级。例如,基于LoRa的低功耗温湿度传感器可实现药品全运输周期的实时监测,数据自动上传至云平台并触发异常预警;AI算法通过分析历史温控数据,可优化运输路线与装载方案,降低能耗;区块链技术则为药品溯源提供了不可篡改的电子凭证,解决信息孤岛问题。头部企业如京东物流、顺丰医药已布局无人配送车、智能温控箱等设备,推动末端配送效率提升,技术赋能成为行业降本增效的核心驱动力。

4.区域网络逐步完善,城乡覆盖短板加速补齐

我国医药冷链资源长期集中于东部沿海及中心城市,中西部及县域市场因基础设施薄弱、运输半径长等问题,服务能力不足。但随着“十四五”国家骨干冷链物流基地建设推进,武汉、成都、西安等中西部枢纽节点加速布局,依托高铁、航空货运网络形成全国性干线运输体系;同时,“快递进村”“县域商业体系建设”等政策引导下,末端配送网络向乡镇延伸,部分地区已实现疫苗、生物制剂“当日达”。

更多资料请参考中商产业研究院发布的《2025-2030年中国医药冷链物流行业调研分析及投资前景研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国通信电缆产业链图谱及投资布局分析(附产业链全景图)

2025年中国通信电缆产业链图谱及投资布局分析(附产业链全景图)

中国3D打印产业区域竞争力透视:长三角精筑全链·领跑高端,珠三角激活场景·快跑量产(图)

中国3D打印产业区域竞争力透视:长三角精筑全链·领跑高端,珠三角激活场景·快跑量产(图)

2025年10月中国新能源汽车厂商批发销量排行榜TOP10(附榜单)

2025年10月中国新能源汽车厂商批发销量排行榜TOP10(附榜单)

2025年1-10月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年10月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年9月全国汽车产量数据统计分析

2025年9月全国服务机器人产量数据统计分析

2025年9月全国工业机器人产量数据统计分析

2025年中国海洋渔业行业市场前景预测研究报告(简版)

2025年中国新能源冷藏车产业链图谱及投资布局分析(附产业链全景图)

2025年1-10月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年10月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年9月全国汽车产量数据统计分析

2025年9月全国服务机器人产量数据统计分析

2025年9月全国工业机器人产量数据统计分析

2025年中国海洋渔业行业市场前景预测研究报告(简版)

2025年中国新能源冷藏车产业链图谱及投资布局分析(附产业链全景图)