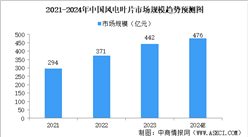

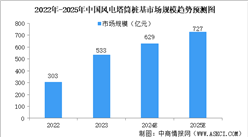

三、中游分析

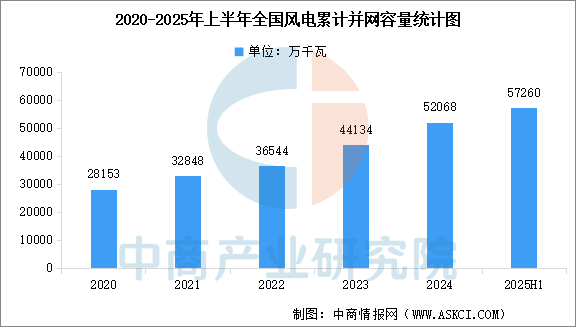

1.风电机组装机容量

国家对可再生能源发展的重视以及一系列支持政策的出台,为风电机组装机容量的增长提供了有力保障。中商产业研究院发布的《2025-2030年中国风力发电设备市场深度研究及发展前景投资预测分析报告》显示,截至2024年底,全国风电累计并网容量达到5.21亿千瓦,同比增长18%,其中陆上风电4.8亿千瓦,海上风电4127万千瓦。今年上半年,全国风电累计并网容量达到5.73亿千瓦,同比增长22.7%,其中陆上风电5.28亿千瓦,海上风电4420万千瓦。

数据来源:国家能源局、中商产业研究院整理

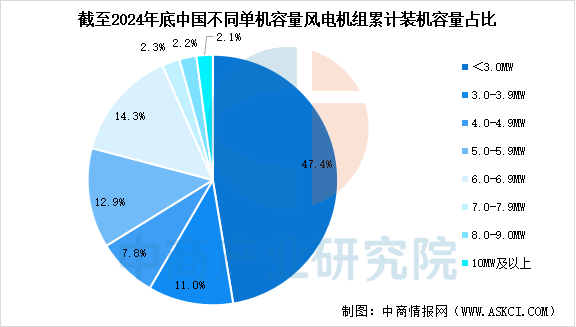

2.风电机组机型占比

中国风电机组大型化趋势显著,中商产业研究院发布的《2025-2030年中国风力发电设备市场深度研究及发展前景投资预测分析报告》显示,5.0MW及以上风电机组累计装机容量占比为33.8%,较2023年增长了约11.3个百分点,大功率机组在新增装机中的占比迅速提升,成为推动风电装机容量增长的核心动力。

数据来源:CWEA、中商产业研究院整理

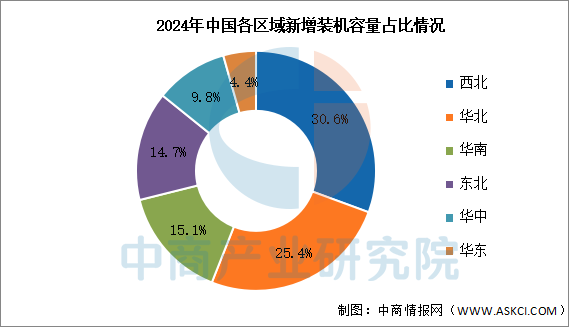

3.区域装机占比情况

2024年,全国六大区域的风电新增装机容量占比分别为西北30.6%、华北25.4%、华南15.1%、东北14.7%、华中9.8%、华东4.4%,“三北”地区新增装机容量占比为71%,中东南部地区新增装机容量占比达到29%。总体来看,2023-2024年西北、华北地区新增装机占比较大且相对稳定,东北地区2024年增速显著,华东地区占比则有所下降。

数据来源:CWEA、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国风电设备行业深度挖掘及投资决策分析报告

2025-2030年中国风电设备行业深度挖掘及投资决策分析报告

循环经济系列专题之中国风电设备循环利用产业链全景与机会洞察专题研究报告

循环经济系列专题之中国风电设备循环利用产业链全景与机会洞察专题研究报告

中国风电设备行业前景预测与“十四五”企业战略规划研究报告

中国风电设备行业前景预测与“十四五”企业战略规划研究报告

2025年中国灵巧手行业十大潜力企业排行榜(附榜单)

2025年中国灵巧手行业十大潜力企业排行榜(附榜单)