3.潍柴雷沃

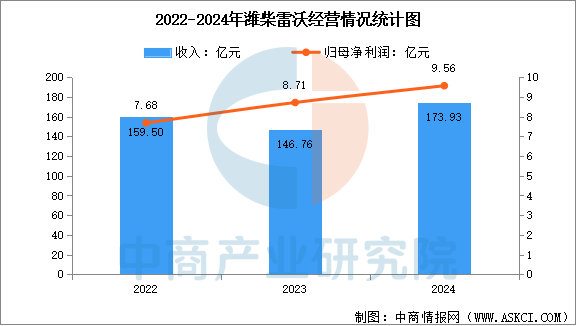

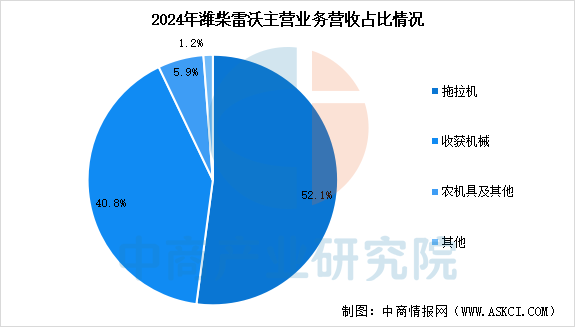

潍柴雷沃智慧农业科技股份有限公司是山东重工集团旗下六大核心业务板块之一,旗下收获机械、拖拉机等业务连续多年保持行业领先,是国内少数可以为现代农业提供全程机械化整体解决方案的品牌之一。公司聚焦智能农机与智慧农业两大战略业务,在高端大马力拖拉机、大喂入量收获机械、大型精量播种机等关键核心技术领域持续突破。2024年,潍柴雷沃收入173.93亿元,归母净利润为9.56亿元。从主营来看,公司拖拉机、收获机械、农机具及其他收入分别占比52.1%、40.8%、5.9%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.沃得农机

江苏沃得农业机械股份有限公司是全球领先的履带式联合收割机制造商,致力于农业全程机械化装备的研发制造,产品涵盖了从耕、种、管、收、粮食后处理及秸秆综合利用多个应用领域,为客户提供量身定制的全程机械化整体解决方案。公司履带式联合收割机连续多年全球销量领先,市场份额达65%以上。

5.东风农机

常州东风农机集团有限公司致力于拖拉机及农机装备的研发、制造、销售与服务,全力打造中国农机自主品牌。公司不断增强自主创新能力,企业的研发、制造水平得到显著提升,已发展成为集大中型轮式拖拉机、手扶拖拉机、插秧机、稻麦联合收割机、采棉机、烘干机、农机具等产品的综合大型农机制造企业。目前,公司主导产品东风牌大中型轮式拖拉机年产销量位居行业第三位,其中60马力以下轮式拖拉机年产销量已连续多年位居全国第一,产品已遍及国内31个省、市、自治区,并远销世界135个国家和地区。

五、智能农机装备行业发展前景

1.政策支持体系完备

中国将智能农机装备发展纳入国家战略核心,通过顶层规划与专项政策形成系统性支持。国家层面出台《加快建设农业强国规划(2024—2035年)》《全国智慧农业行动计划(2024—2028年)》等文件,明确智能农机作为农业现代化的关键支撑,提出到2028年实现规模化场景下的精准作业目标。同时,优化农机购置补贴政策,对高性能播种机、智能联合收获机等重点机型给予最高40%的补贴,并探索与作业量挂钩的动态补贴模式,降低用户购置成本。地方层面,甘肃、黑龙江等地通过“双补”政策、产业集群建设等差异化举措,推动智能农机在粮油主产区和丘陵山区的落地应用,形成“国家统筹+地方创新”的双轮驱动格局。

2.多技术融合加速突破

中国智能农机装备技术体系已覆盖“感知-决策-执行”全链条,形成多学科交叉的创新生态。在感知层,北斗导航、激光雷达、多光谱传感器等技术实现厘米级定位与环境感知,支撑无人驾驶拖拉机、变量施肥机等设备精准作业;在决策层,AI算法与农业大数据平台结合,优化作业路径与资源分配,例如大疆农业无人机通过AI识别病虫害,动态调整喷洒参数,效率提升60%;在执行层,新能源动力与智能控制系统突破传统机械局限,潍柴动力氢燃料电池拖拉机续航达8小时,电动微耕机在丘陵山区渗透率超28%。此外,高校、科研院所与企业共建联合实验室,加速技术从实验室到田间的转化,如十堰市促成25个重大项目签约,涵盖农业机器人、豆类收获装备等前沿领域。

3.规模化应用潜力大

中国农业规模化、集约化发展趋势为智能农机提供广阔市场空间。一方面,土地流转加速推动合作社、家庭农场等新型经营主体崛起,其对降本增效的需求倒逼智能装备普及。例如,甘肃通渭县合作社通过补贴购置智能烘干机、植保无人机后,综合机械化率提升至70%,每亩节本增效超200元。另一方面,中国拥有全球最完整的农机产业链,从零部件制造到整机装配具备全链条生产能力,2024年农机总动力达11.6亿千瓦,智能装备占比持续攀升。此外,国际市场拓展成为新增长点,中国农机企业借助“一带一路”倡议,在东南亚、非洲等地建立分支机构,参与国际项目招标,沃得农机、中联重科等企业出口额年均增长15%,推动技术标准与产品服务全球化输出。

更多资料请参考中商产业研究院发布的《2025-2030年中国智能农机行业市场前景预测及未来发展趋势研究简报》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-7月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.3%

2025年1-7月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.3%

2025年1-7月中国船舶出口数据统计分析:出口量同比增长22.7%

2025年1-7月中国船舶出口数据统计分析:出口量同比增长22.7%

2025年1-7月中国材料技术出口数据统计分析:出口量同比增长4.4%

2025年1-7月中国材料技术出口数据统计分析:出口量同比增长4.4%

2025年中国车载摄像头行业十大潜力企业排行榜(附榜单)

2025年1-8月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年8月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-8月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年8月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年中国电化学储能行业市场前景预测研究报告(简版)

2025年中国公有云行业十大潜力企业排行榜(附榜单)

2025年中国车载摄像头行业十大潜力企业排行榜(附榜单)

2025年1-8月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年8月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-8月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年8月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年中国电化学储能行业市场前景预测研究报告(简版)

2025年中国公有云行业十大潜力企业排行榜(附榜单)