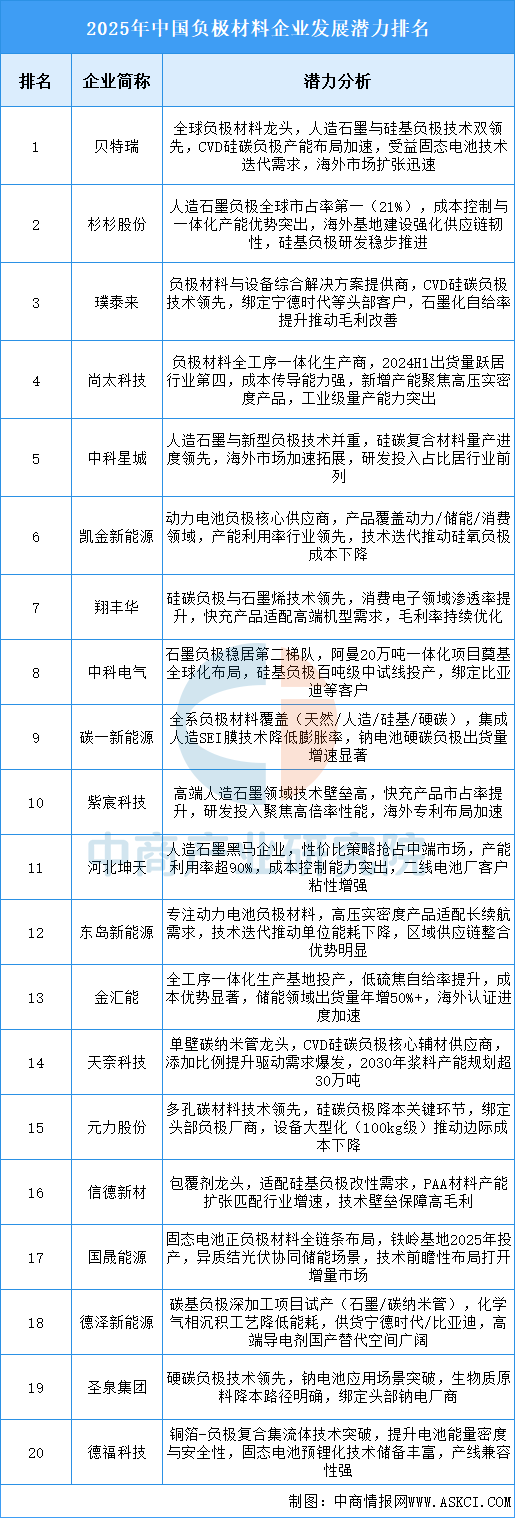

4.企业潜力排行

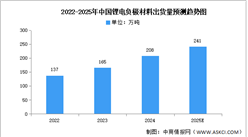

当前行业呈现技术升级与全球化布局双主线并行态势:一方面,人造石墨凭借性能与性价比优势持续替代天然石墨,渗透率突破92%;另一方面,硅基负极(尤其CVD路线)因能量密度跃升潜力成为技术突破核心,2025年进入规模化应用元年。面对原料成本波动与产能结构性过剩,头部企业通过一体化产能、海外基地建设及绑定大客户强化抗风险能力,而技术迭代(如固态电池适配材料、复合集流体)正重塑竞争格局。未来增长动能来自动力电池高端化、储能需求放量及钠电池等新兴场景,技术壁垒、降本效率与出海速度将成为企业分化的关键变量。

资料来源:中商产业研究院整理

5.重点企业分析

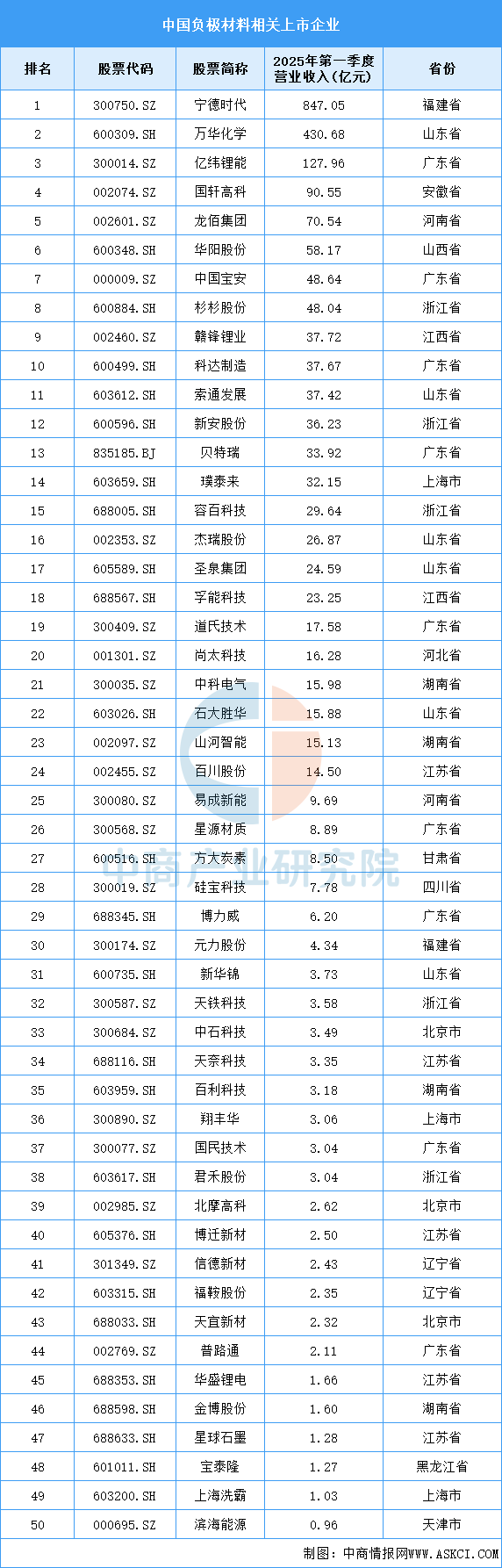

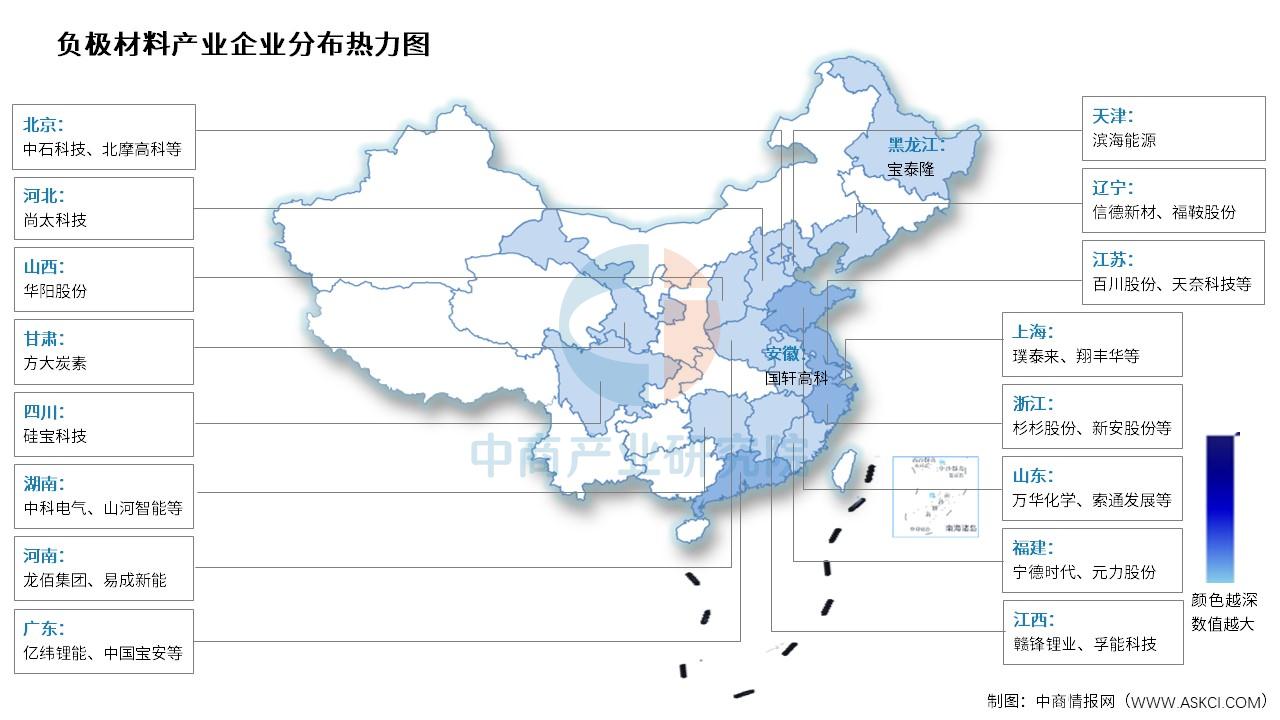

目前,中国负极材料相关A股上市企业分布较广,广东省数量最多,共9家。山东省排名第二,共6家。江苏省和浙江省均为5家,并列第三。

资料来源:中商产业研究院整理

6.企业热力分布图

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大月饼品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大月饼品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大便利店品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大便利店品牌排行榜(附榜单)

2025年1-7月中国新能源汽车销量前十企业(集团)排行榜(附榜单)

2025年1-7月中国汽车销量前十企业(集团)排行榜(附榜单)

中国工业机器人区域竞争力图谱:长三角全链领跑,珠三角场景突围(图)

2025年中国电源管理芯片产业链图谱及投资布局分析(附产业链全景图)

2025年中国精细化工行业市场前景预测研究报告(简版)

2025年7月中国煤及褐煤进口数据统计分析:进口量3560.9万吨

2025年7月中国粮食进口数据统计分析:进口量1405.7万吨

2025年1-7月中国新能源汽车销量前十企业(集团)排行榜(附榜单)

2025年1-7月中国汽车销量前十企业(集团)排行榜(附榜单)

中国工业机器人区域竞争力图谱:长三角全链领跑,珠三角场景突围(图)

2025年中国电源管理芯片产业链图谱及投资布局分析(附产业链全景图)

2025年中国精细化工行业市场前景预测研究报告(简版)

2025年7月中国煤及褐煤进口数据统计分析:进口量3560.9万吨

2025年7月中国粮食进口数据统计分析:进口量1405.7万吨