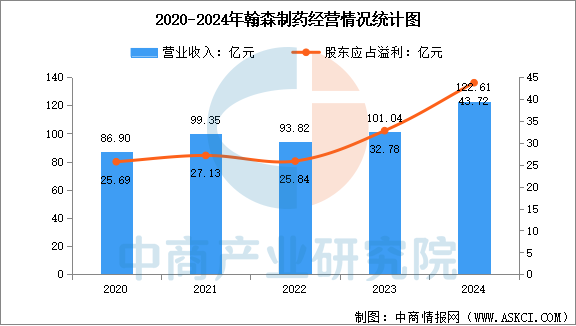

5.翰森制药

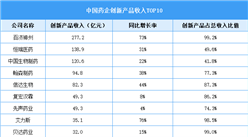

翰森制药专注于抗肿瘤、抗感染、中枢神经系统、代谢及自身免疫等疾病领域,通过差异化布局实现突围。其核心产品阿美替尼(三代EGFR-TKI)已有4项适应症获批,市场份额持续提升,同时布局B7-H3 ADC、B7-H4 ADC等创新分子,形成肿瘤领域的深度管线。在代谢疾病领域,公司研发的GLP-1/GIP双激动剂HRS9531在减重与2型糖尿病适应症上展现出优异疗效,预计2025年上半年及下半年分别获批,销售峰值有望突破80亿元。翰森制药通过“自研+BD”双轮驱动,持续充实高潜创新管线组合,未来增长潜力巨大。

2024年,翰森制药实现总收入122.61亿元,同比增长21.3%,股东应占溢利43.72亿元,同比增长33.4%。

数据来源:中商产业研究院整理

五、创新药行业发展前景

1.政策层面:全链条支持体系构建创新生态,政策红利持续释放

中国创新药行业正迎来“全生命周期”政策支持阶段。2025年7月,国家医保局联合国家卫生健康委发布《支持创新药高质量发展的若干措施》,从研发支持、医保准入、临床应用等16个维度打通创新药从上市到临床应用的“最后一公里”。此前,《全链条支持创新药发展实施方案》已明确统筹价格管理、医保支付、商业保险等政策,优化审评审批机制,推动创新药审批周期缩短至12个月(与美国差距缩小至6个月),医保谈判降价幅度趋缓,惠民保覆盖超3亿人,部分城市将CAR-T、ADC药物纳入保障。此外,商保“按疗效付费”试点启动,丙类目录覆盖高临床价值但未纳入医保的创新药,通过商保谈判定价保障企业利润。政策组合拳下,创新药医保支付额从2024年的920亿元增至2025年超千亿元,商保支付占比突破15%,形成“医保+商保”双轮驱动格局,为行业高质量发展提供稳定预期。

2.技术层面:多赛道协同突破,AI与前沿技术重塑研发范式

中国创新药技术突破呈现“多点开花”态势。ADC(抗体偶联药物)领域,2024年全球交易总额中中国占比38%,科伦博泰、荣昌生物等企业授权交易金额屡创新高;双抗技术方面,PD-1/CTLA-4双抗降低毒副作用30%,响应率提升至72%,康方生物AK104成为肿瘤免疫治疗新标准;细胞与基因治疗(CGT)赛道,国内CAR-T产品已进入多款商业化阶段,并向红斑狼疮、类风湿性关节炎等自免疾病拓展,早期临床缓解率超80%。更值得关注的是,AI技术正深度融入药物研发全流程:深圳晶泰科技的智能化平台将先导化合物优化周期从18个月缩短至4个月,错误率降低60%;艾博生物在mRNA全产业链专利布局中全球排名前四,其肿瘤疫苗临床试验引发国际关注。技术融合下,ADC联合双抗、三抗药物有望成为实体瘤治疗终极方案,通用型CAR-NK疗法成本降至传统CAR-T的1/10,推动创新药从“疾病治疗”向“健康管理”跃迁。

3.市场需求层面:老龄化与疾病谱变迁驱动增长,支付能力提升释放潜力

中国创新药市场需求呈现“刚性增长”与“结构升级”双重特征。人口老龄化加速(60岁以上人口超3亿)导致肿瘤、糖尿病、自免疾病患者数量激增,2022年中国新发癌症病例482.5万、死亡病例257.4万,均居全球首位,且全癌种发病率在55岁后明显增长,推动抗肿瘤药物市场规模从2025年的3747亿元增至2030年的6094亿元,复合年增长率达10.2%。慢性病领域,糖尿病、阿尔茨海默症、肥胖症等疾病患者基数庞大,对精准化、全周期管理需求激增,中国慢性病管理市场规模预计从2019年的4.54万亿元扩大至2030年的14.87万亿元。支付端,医保目录动态调整机制向创新药倾斜,2024年协议期内谈判药医保基金支出达4100亿元,带动药品销售超6000亿元;商保市场快速增长,预计对创新药支付规模从2024年的74亿元增至2030年的千亿级。需求与支付能力共振下,创新药市场渗透率持续提升,为行业增长提供坚实基础。

更多资料请参考中商产业研究院发布的《2025-2030年中国创新药市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年中国最受消费者喜爱的内衣品牌排行榜(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年中国最受消费者喜爱的内衣品牌排行榜(附榜单)