5.连接器重点企业分析

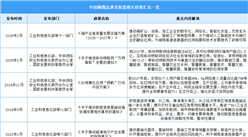

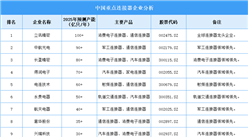

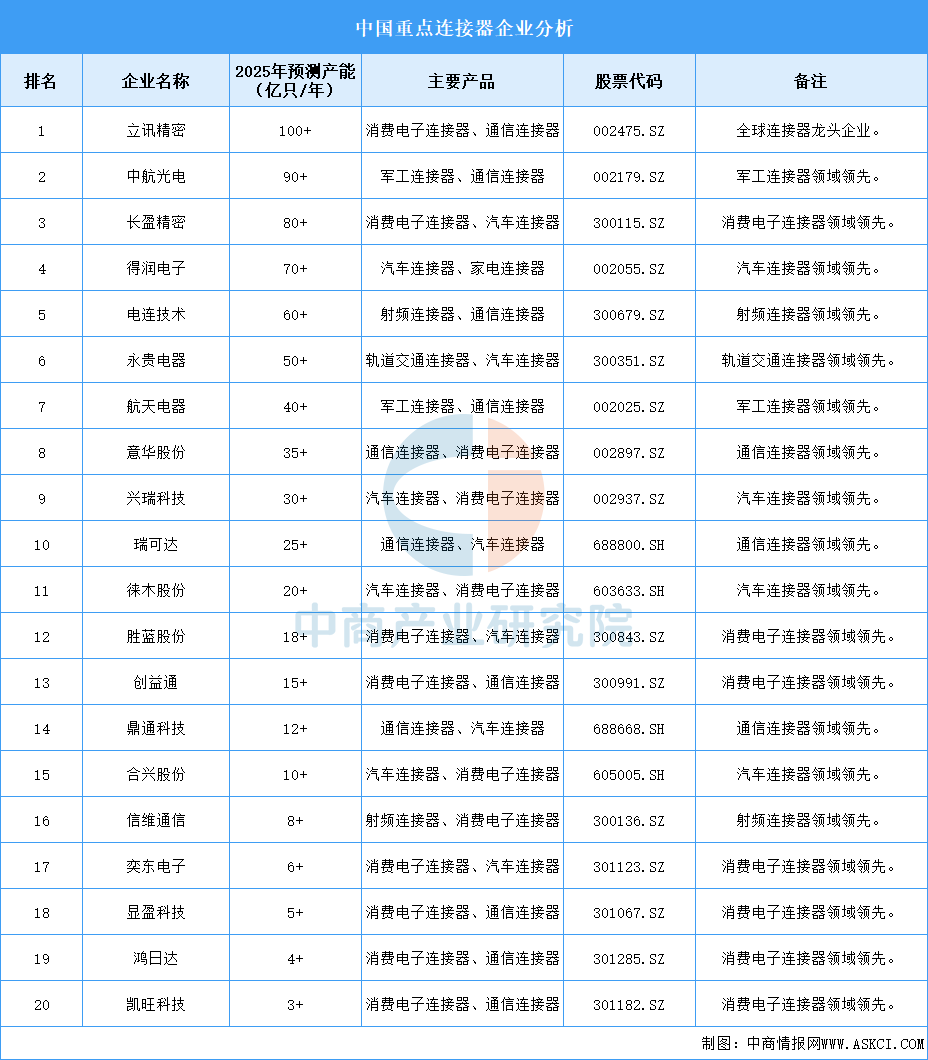

相较于海外头部企业,国内连接器厂商普遍成立时间较晚,规模较小,技术储备相对欠缺。随着中国制造业的发展,借助国内新能源造车新势力崛起、通信领域技术迭代、电子制造服务产能转移等契机,国内汽车、消费电子、通信等连接器下游行业本土企业快速崛起。在此背景下,国内连接器制造企业凭借较强的工艺控制与成本控制能力、价格优势、更为贴近客户以及反应迅速灵活等优势,已经具有较强的市场竞争力,国产替代空间广阔。

资料来源:中商产业研究院整理

6.连接器行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.应用领域分布

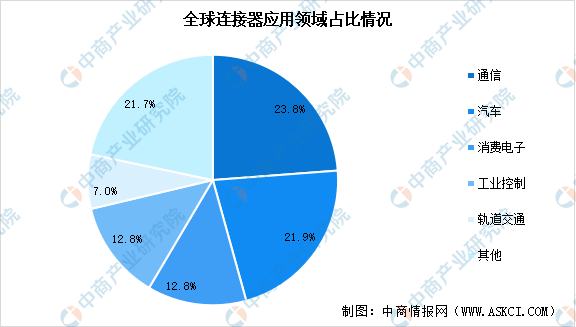

连接器作为实现电子设备电能、信号传输与交换的电子基础部件,下游应用领域对连接器需求旺盛。从应用领域分布来看,通信、汽车、消费电子、工业控制、轨道交通是连接器最主要应用领域,占比分别达到23.8%、21.9%、12.8%、12.8%及7.0%,合计超过70%。

数据来源:Bishop&Associates、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年中国最受消费者喜爱的内衣品牌排行榜(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年中国最受消费者喜爱的内衣品牌排行榜(附榜单)