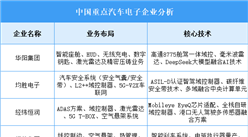

中商情报网讯:随着电子信息技术的飞速进步和汽车制造业的持续革新,汽车电子技术已成为推动汽车工业发展的核心力量。

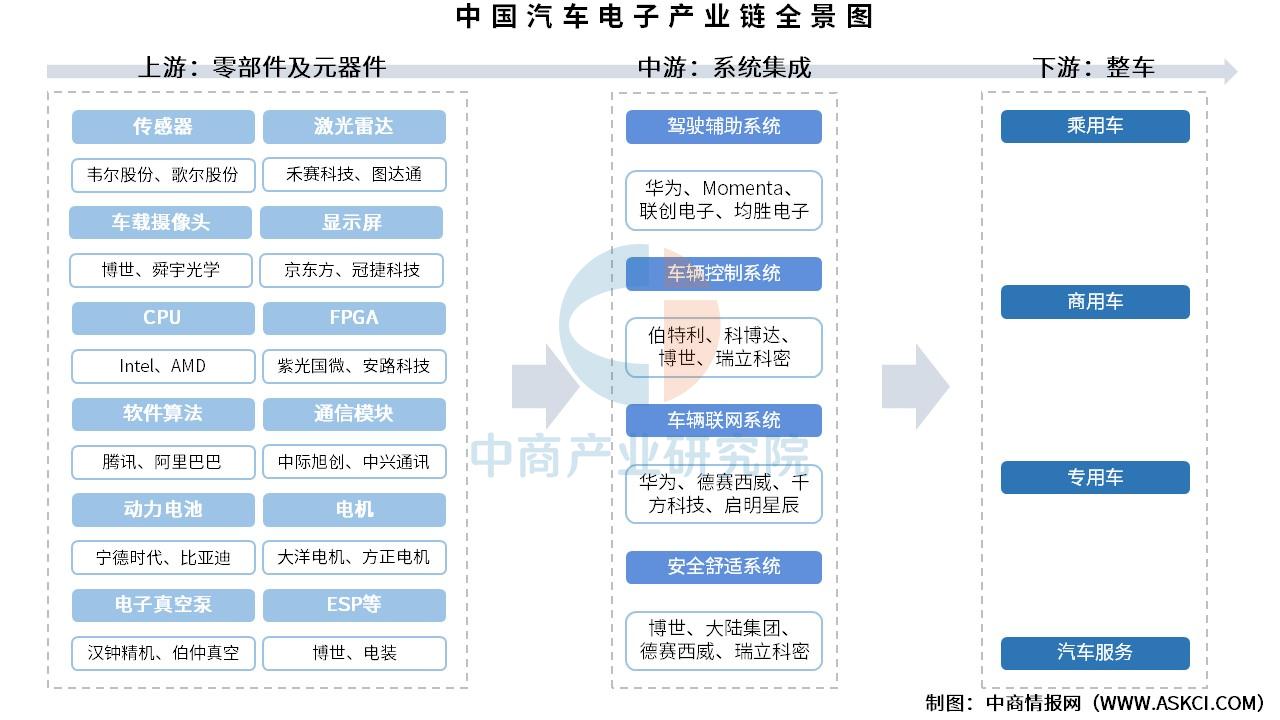

一、产业链

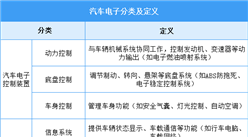

汽车电子产业链上游为零部件及元器件,主要包括传感器、激光雷达、车载摄像头、显示屏、CPU、FPGA、软件算法、通信模块、动力电池、电机、电子真空泵、ESP等;中游为系统集成,主要包括驾驶辅助系统、车辆控制系统、车辆联网系统、安全舒适系统;下游为整车,主要包括乘用车、商用车、专用车、汽车服务。

资料来源:中商产业研究院整理

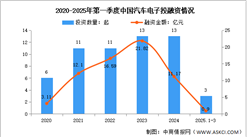

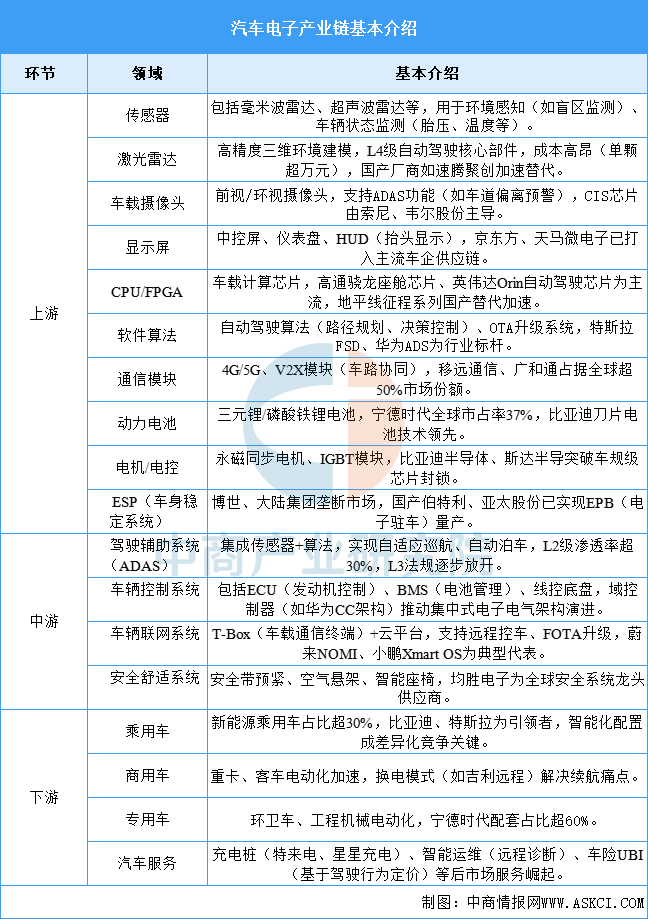

中国汽车电子产业链呈现“上游核心部件依赖进口,中游系统集成快速突破,下游整车智能化差异化竞争”的格局:上游激光雷达、车规级芯片(如MCU)国产化率不足20%,但华为MDC、地平线芯片已实现装车突破;中游ADAS、智能座舱系统自主率超40%,德赛西威、华阳集团进入全球供应链;下游新能源车渗透率加速提升(2023年Q3达33%),带动800V高压平台、碳化硅器件等技术创新。未来需突破车用AI芯片、高精度地图、车规认证体系(如ISO 26262)等瓶颈,同时强化“软件定义汽车”能力(如SOA架构),推动汽车电子产业向高附加值环节升级。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%

2025年7月中国汽车厂商零售销量排行榜TOP10(附榜单)

2025年1-7月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年中国数字医疗产业链图谱及投资布局分析(附产业链全景图)

2025年中国大数据行业市场前景预测研究报告(简版)

2025年1-6月中国二极管及类似半导体器件出口数据统计分析:出口量同比增长12.6%

2025年1-6月中国船舶出口数据统计分析:出口量同比增长27.2%

2025年1-6月中国材料技术出口数据统计分析:出口量同比增长3.1%